EZB: Noch ein Zinsschritt nach unten

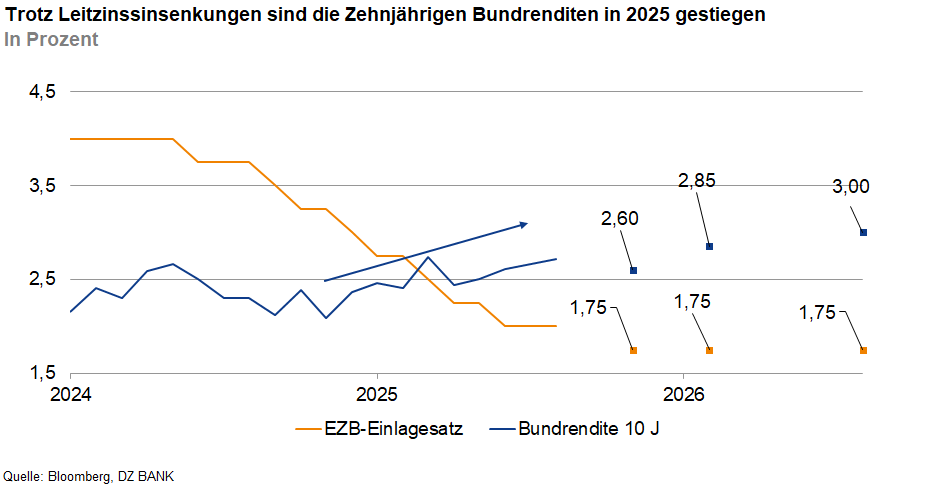

Die Europäische Zentralbank wird den Leitzins nur noch einmal auf 1,75% senken und 2026 eine längere geldpolitische Pause einlegen. Zehnjährige Bundrenditen steigen mittelfristig moderat an, da sich die Wirtschaft erholt und das Anleiheangebot steigt.

Zwar haben die EZB-Währungshüter zuletzt eine abwartende Haltung eingenommen. Wir erwarten in diesem Jahr jedoch noch eine weitere Zinssenkung auf 1,75 %, womit das untere Ende einer neutralen geldpolitischen Bandbreite erreicht wäre.

Dieser Schritt sollte als gezielte Maßnahme interpretiert werden, um Risiken für die europäische Wirtschaft abzufedern. Aus unserer Sicht sprechen mehrere Gründe für eine abschließende geldpolitische Lockerung in diesem Zinszyklus. So könnte die Inflation im Winterhalbjahr leicht unter das Ziel der EZB von 2% fallen, da sinkende Energiepreise und ein starker Euro den Preisdruck dämpfen werden. Wir rechnen für das dritte und vierte Quartal mit Inflationsraten von rund 1,8%. Zwar belasten die jüngst vereinbarten Zölle zwischen der EU und den USA die wirtschaftliche Dynamik weniger stark als ursprünglich befürchtet. Die Handelstarife wirken aber dennoch als Bremse für den Außenhandel. Insgesamt sollte das Wirtschaftswachstum daher vorerst schwach bleiben. Erst gegen Ende des Jahres sowie im Jahr 2026 dürfte sich die Lage allmählich bessern. In Bezug auf Inflation und Wirtschaftswachstum haben die europäischen Währungshüter daher das Potenzial, die Leitzinsen erneut zu senken. Zudem sind die globalen Wachstumsaussichten weiterhin von geopolitischen Unsicherheiten geprägt, was die EZB zu einer vorsorglichen geldpolitischen Unterstützung veranlassen könnte.

Nach einer erneuten Senkung der Leitzinsen bis Ende 2025 dürfte die EZB eine Phase des Stillhaltens einleiten, die sich über das Jahr 2026 erstrecken dürfte. Zwar wird die Inflationsrate 2026 zeitweise leicht unter der Zielmarke der EZB von 2% liegen, es gibt jedoch keine Anzeichen für deflationäre Tendenzen. Zugleich dürfte sich das Wachstum im kommenden Jahr beleben, nicht zuletzt durch höhere staatliche Ausgaben in Deutschland und anderen Ländern der Europäischen Währungsunion. Das wirtschaftliche Umfeld bietet somit keinen Anlass für eine stärkere geldpolitische Lockerung.

Bei zehnjährigen Bundesanleihen erwarten wir kurzfristig Bewegungen um die Marke von 2,60%. Gegen Ende dieses Jahres sowie 2026 dürften eine wirtschaftliche Erholung, ein höheres Emissionsvolumen deutscher Staatsanleihen, das Ende des Zinssenkungszyklus sowie der fortschreitende Bilanzabbau der Notenbank zu einem Anstieg der Zehnjahresrenditen führen. Bis zum Sommer 2026 sehen wir die Rendite bei rund 3%.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)