Die Fußabdrücke des KI-Booms werden größer

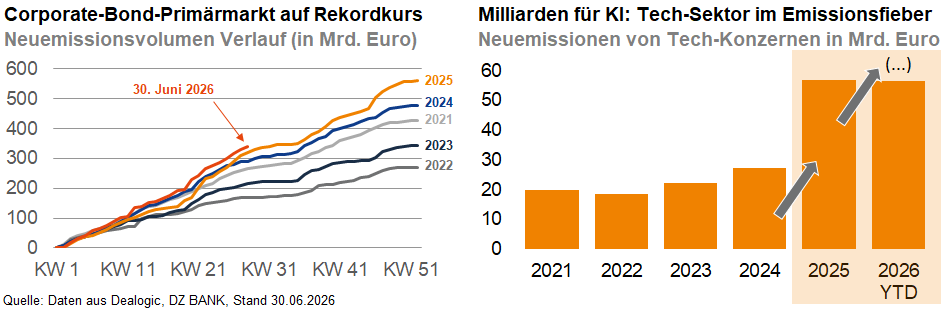

Der hohe Kapitalbedarf der großen US-Techunternehmen hinterlässt seine Spuren am Markt für Euro-Unternehmensanleihen. Mit einem Anteil von 17% am Neuemissionsvolumen liegt der Tech-Sektor 2026 fast gleichauf mit den traditionell stark vertretenen Versorgern. Mit diesem Rückenwind sehen wir gute Chancen, dass der Corporate-Bond-Markt in diesem Jahr einen neuen Emissionsrekord aufstellen wird. Beim Total Return zeigen sich die Auswirkungen des Irankriegs. Die Krisengewinner aus den Rohstoffbranchen liegen derzeit beim Gesamtertrag vorne.

Eine Rendite-getriebene hohe Nachfrage, robuste Bonitätsprofile sowie viele Neuemissionen von gut gerateten Unternehmen aus dem Tech-Sektor haben dazu beigetragen, dass bei Unternehmensanleihen der Spread-Abstand zwischen den Ratingklassen immer weiter abgenommen hat. Einige sonst teure „AA“- und „A“-Namen bieten derzeit vergleichsweise hohe Risikoaufschläge.

Nach dem jüngsten Renditerückgang beläuft sich der Gesamtertrag von Unternehmensanleihen im ersten Halbjahr 2026 auf +1,4%. Dank der hohen Rohstoffpreise liegen die Öl- & Gas- sowie die Grundstoffunternehmen im Sektorvergleich an der Spitze. Mit der Entspannung im Nahen Osten hat das Momentum in diesen Branchen jüngst nachgelassen. Angesichts der Neubewertung der Inflationsrisiken im Zuge des USA-Iran-Abkommens waren hingegen Immobilienunternehmen wieder vermehrt gefragt. Die Spreads von Autowerten sind relativ hoch, was Ausdruck von ungelösten strukturellen Herausforderungen im Sektor ist. Anders stellt sich die Situation im Tech-Bereich dar, in dem die erhöhten Risikoaufschläge auf eine überdurchschnittliche Bonität treffen. Der Markt preist unter anderem die Erwartung eines anhaltend hohen Emissionsvolumens ein.

Der Primärmarkt für Euro-Unternehmensanleihen steuert 2026 auf ein neues Rekordjahr zu. Getrieben von einem massiven Refinanzierungsbedarf für KI-Investments und einer starken Investorennachfrage prognostizieren wir für das Gesamtjahr ein Neuemissionsvolumen von 560 bis 600 Mrd. Euro (Vorjahr: 559 Mrd. Euro). Im ersten Halbjahr 2026 haben wir vier Markttrends ausgemacht:

- KI-Investments als Volumentreiber: Der Sektor Computers & Electronics verzeichnete in den ersten sechs Monaten 2026 einen drastischen Emissionsanstieg von +86 % auf 56,6 Mrd. Euro. Tech-Konzerne liegen damit auf Sektorebene bereits nahezu gleichauf mit den traditionell führenden Versorgern.

- US-Giganten dominieren via "Reverse-Yankees": Um ihren enormen Kapitalbedarf für Rechenzentren und Chips zu decken, nutzen US-Emittenten verstärkt den Euro-Markt. Prominente Beispiele mit erstklassiger Bonität in 2026 sind die Euro-Premieren-Emissionen von Amazon (14,5 Mrd. Euro im März) sowie die zweite Euro-Tranche von Alphabet (9 Mrd. Euro im Mai). Der Tech-Anteil am Euro-Gesamtmarkt stieg von knapp 6 % (2023) auf rund 17 % in 2026 YTD.

- Boom bei Hybridanleihen: Begünstigt durch eine veränderte Rating-Methodik bei Moody’s steuern Nachranganleihen auf ein Allzeithoch zu. In H1 wurden mit 36,4 Mrd. Euro bereits 94% des gesamten Vorjahresvolumens emittiert.

- Erholung bei ESG-Anleihen bei gleichzeitigem SLB-Kollaps: Nach einer schwachen Vorjahresentwicklung und einer kriegsbedingten Delle im Zuge des Iran-Konflikts erholte sich das nachhaltige Segment in H1 wieder auf eine Quote von 20%. Während klassische grüne Anleihen (GSS) in den ersten sechs Monaten um 35 % auf 65 Mrd. Euro zulegten, sind Sustainability-Linked Bonds (SLBs) mit einem Einbruch von -64 % fast vollständig vom Markt verschwunden.

-- Thomas Weber, Christine Bredehöft

Kategorien

- Aktienmärkte (137)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)