KI-Boom am Aktienmarkt: Gefahr der Gewinnübertreibung

Der KI-Boom treibt den Halbleitermarkt auf rund 1,5 Billionen US-Dollar. Dieses Wachstum beruht überwiegend auf dem zyklischen Speichersegment. Die Bewertungen sind nicht exorbitant hoch, sondern basieren auf hohen Gewinnen. Dies könnte auf eine Ertragsübertreibung hinweisen.

Derzeit werden die Aktienmärkte, allen voran die Technologieindizes, von einem außergewöhnlichen Halbleiterboom getragen. Anders als bei klassischen Spekulationsblasen liegt das Risiko hier jedoch nicht in überzogenen Bewertungen, sondern in der Höhe der Gewinne selbst. Es droht eine mögliche Gewinnübertreibung.

Üblicherweise verrät sich eine Übertreibung am Aktienmarkt im Kurs-Gewinn-Verhältnis (KGV). Die Kurse eilen den Gewinnen voraus, das Verhältnis steigt sichtbar und die Korrektur erfolgt über fallende Kurse. Im aktuellen Umfeld ist das KGV hingegen unauffällig, da die Gewinne so schnell wachsen, dass die Multiplikatoren beherrschbar erscheinen. Trotz gestiegener Kurse verharren die KGVs auf einem moderaten Niveau.

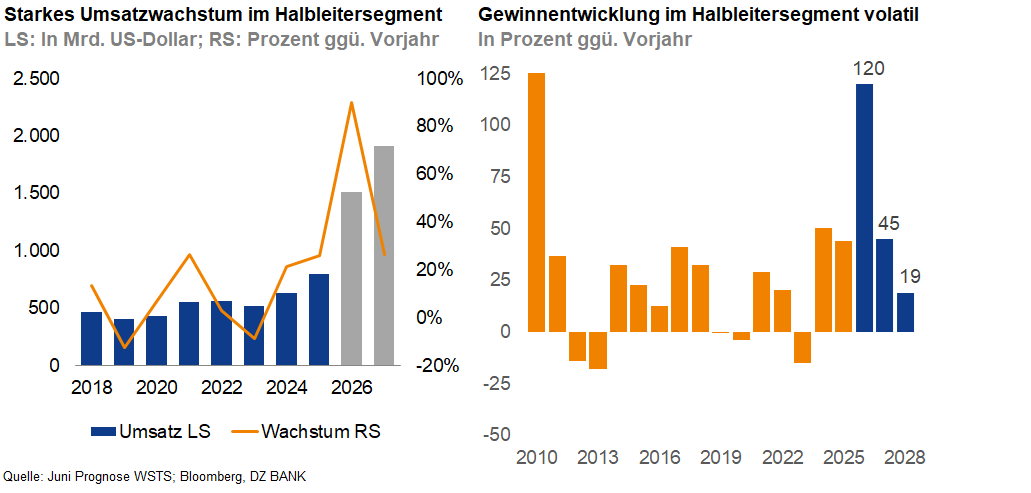

Der aktuelle Aufschwung wird vom Speichersegment getragen, dem zyklischsten Teil der Branche. Die jüngste Prognose des Welt-Halbleiterverbands (WSTS) hebt den globalen Halbleitermarkt für dieses Jahr auf annähernd 1,5 Billionen US-Dollar. Haupttreiber ist der Aufbau der KI-Infrastruktur. Spezialisierte KI-Speicher binden überproportional viel Kapazität, wodurch das Angebot an Standardspeichern knapper wird. Diese hohen Knappheitsmargen stützen die Preise und Gewinne der gesamten Branche.

Hier liegt jedoch das Risiko einer möglichen Ertragsübertreibung. Sobald die Knappheit endet, droht an der Börse ein kräftiger Bremseffekt: Einerseits normalisieren sich die Gewinne der Unternehmen, andererseits schwindet die Euphorie, sodass Anleger grundsätzlich weniger bereit sind, für die Aktien zu zahlen. Wenn sinkende Gewinne und eine nachlassende Zahlungsbereitschaft zusammenkommen, fallen die Aktienkurse meist deutlich schneller und tiefer, als es der reine Gewinnrückgang vermuten lässt.

Solche Speicherzyklen sind nichts Neues. Hohe Margen haben in der Vergangenheit oft eine Investitionswelle ausgelöst, doch der Aufbau neuer Fabriken dauert Jahre. Zudem ist der Fabrikbau für die aktuellen, hochspezialisierten KI-Speicherchips sehr kostspielig. Die hohen Gewinnerwartungen dürften allerdings zunehmend zu einem Ausbau der Kapazitäten führen. Trifft die zusätzliche Verfügbarkeit später auf eine normalisierte Nachfrage, sinken Preise und Gewinne. Eine fallende Nachfrage nach KI-Anwendungen ist dafür jedoch nicht verantwortlich, denn die Rechen- und Speicherleistung für KI bleibt über Jahre hinweg gefragt. Dabei versiegt lediglich der knappheitsbedingte Anteil der Margen, nicht die strukturelle KI-Nachfrage.

Für die großen Indizes bleibt das Bild an den Aktienmärkten unseres Erachtens bis zum Jahresende konstruktiv. Adaption, Auslastung und Preise im KI-nahen Bereich zeigen nach oben. Hohe Margen sollten aber nicht fortgeschrieben werden und ein moderates Kurs-Gewinn-Verhältnis sollte nicht als Entwarnung gelesen werden.

-- Birgit Henseler

Kategorien

- Aktienmärkte (136)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)