Gold: US-Zinslandschaft belastet nur vorübergehend

Der Goldpreis geriet zuletzt verstärkt unter Druck. Ursache waren zinsseitige Impulse aus den USA. Trotzdem erwarten wir auf Jahressicht eine Rückkehr zur 5.000-USD-Marke. Die strukturelle Zentralbanknachfrage bleibt bestehen. Unsere vom Markt abweichende US-Leitzinserwartung dürfte zusätzlich stützen.

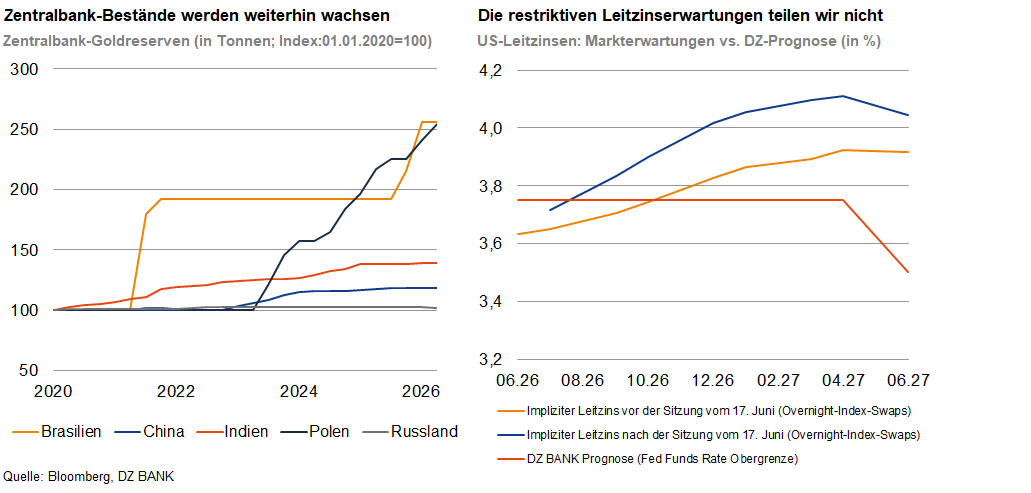

In der ersten Junihälfte 2026 geriet der Goldpreis merklich unter Druck. Ausgehend von rund 4.500 US-Dollar je Feinunze fiel er innerhalb weniger Handelstage bis in den Bereich von 4.000 US-Dollar. Damit gab das Edelmetall seine gesamten Jahresgewinne ab und erreichte den tiefsten Stand seit November 2025. Aktuell notiert es bei rund 4.100 US-Dollar und somit 35% unter dem Januar-Allzeithoch. Auslöser für den Rückgang waren zwei zinsseitige Impulse aus den USA. Zunächst übertraf der US-Arbeitsmarktbericht für Mai mit 172.000 neuen Stellen die Konsenserwartungen deutlich, was die Renditen von US-Staatsanleihen sprunghaft steigen ließ und über höhere Opportunitätskosten den Goldpreis belastete. Verstärkt wurde der Druck durch die erste FOMC-Sitzung am 17. Juni unter dem neuen Fed-Vorsitzenden Kevin Warsh, dessen restriktivere Tonlage die Marktteilnehmer veranlasste, ihre US-Leitzinserwartungen nach oben zu revidieren.

Trotz dieses Gegenwinds halten wir an unserer Prognose fest und erwarten zum Jahresende einen Goldpreis von 4.700 US-Dollar sowie auf Sicht von zwölf Monaten eine Rückkehr zur Marke von 5.000 US-Dollar. Unseres Erachtens betrifft die zinsseitige Korrektur die kurzfristige Bewertungsebene, nicht aber das langfristige Fundament. Dieses bleibt aus zwei Gründen robust. Erstens trägt die strukturelle Zentralbanknachfrage den Goldmarkt unabhängig vom Zinszyklus. So erwarben Zentralbanken laut dem World Gold Council im ersten Quartal 2026 netto rund 244 Tonnen des Edelmetalls, und ein Rekordanteil von 89% der Währungshüter rechnet mit weiter steigenden Reserven. Hintergrund sind die anhaltende Blockbildung und die Tendenz einiger Staaten zur De-Dollarisierung – ein Prozess, der sich über Jahre, nicht über Quartale, erstreckt.

Zweitens weicht unsere US-Leitzinserwartung von der des Marktes ab. Da der jüngste Inflationsanstieg überwiegend energiepreisgetrieben und damit temporärer Natur sein dürfte, rechnen wir mit keiner Zinsanhebung durch die Fed im laufenden Jahr und sogar mit einer Senkung um 25 Bp in der ersten Jahreshälfte 2027. Untermauert wird diese Einschätzung durch die jüngste Entwicklung im Mittleren Osten. Die Annäherung zwischen den USA und dem Iran hat die Hoffnung auf eine nachhaltige Entspannung gefestigt und am Ölmarkt für nachlassenden Preisdruck gesorgt.

Wir werten den aktuellen Rücksetzer daher als Korrektur innerhalb eines intakten langfristigen Aufwärtstrends und bestätigen unsere Prognose von 5.000 US-Dollar je Feinunze auf Sicht von zwölf Monaten.

-- Thomas Kulp

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)