Einkaufsmanagerbefragung: Lage bleibt schwierig, aber Kostendruck nimmt nicht weiter zu

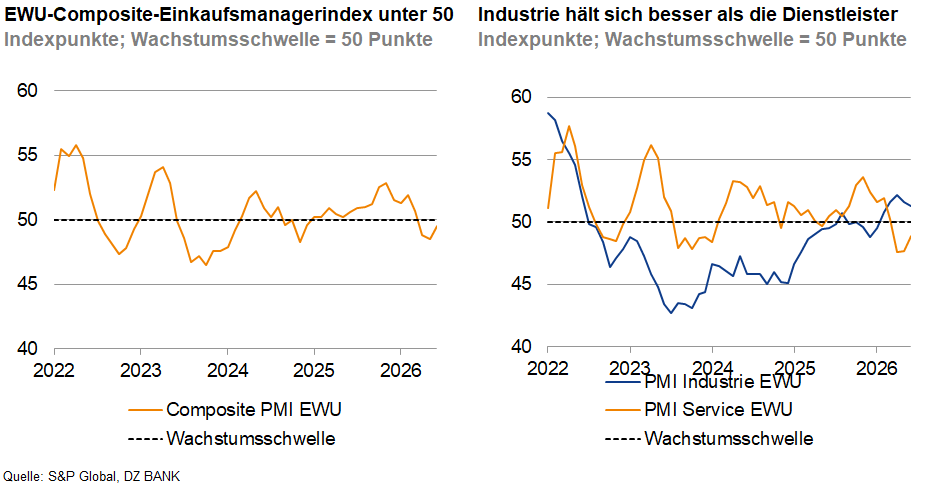

Der Composite-Einkaufsmanagerindex im Euroraum hat sich im Juni leicht von 48,5 auf 49,5 Punkte verbessert. Die Lage bleibt weiter angespannt, die etwas niedrigeren Energiepreise sorgen aber für einen geringeren Inflationsdruck.

Die Einkaufsmanager im Euroraum zeigten sich im Juni etwas zuversichtlicher. Dennoch blieb der Composite-Einkaufsmanager von S&P Global mit 49,5 Punkten zum dritten Mal in Folge unter der neutralen Marke von 50 Indexpunkten. Die Lage ist angespannt. Die Kennzahl für den Dienstleistungsbereich blieb trotz einer Verbesserung ebenfalls im Kontraktionsbereich, während der Index für die Industrie nur leicht nachgab und sich mit 51,3 Punkten weiterhin oberhalb der Wachstumsschwelle halten konnte. Während sich der Composite-Index in Frankreich von einem niedrigen Niveau aus deutlich verbessern konnte (44,9 Punkte -> 47,6 Punkte), gab das deutsche Pendant leicht nach (48,8 Punkte -> 48,0 Punkte).

Die jüngsten geopolitischen Ereignisse dürften kaum Einfluss auf die Umfrageergebnisse gehabt haben, da die meisten Umfrageergebnisse bereits vor der Unterzeichnung der Absichtserklärung über eine Einstellung der Feindseligkeiten zwischen den USA und dem Iran am 17. Juni eingegangen waren.

Die positive Nachricht: Im Juni gab es Anzeichen für einen nachlassenden Inflationsdruck. Sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor wurde von einem schwächeren Anstieg der Einkaufspreise berichtet. Auch der niedrigere Rohölpreisdürfte dazu beigetragen haben. Folglich ließ auch die Dynamik bei den Verkaufspreisen nach. Die weniger gute Nachricht ist, dass die Lage weiterhin schwierig bleibt, da die Unternehmen nach wie vor von einer enttäuschenden Nachfrage berichten. Dies hat insgesamt zu einer schwachen Produktionsentwicklung und einem Rückgang der Auftragsbestände geführt. Daher ist es nicht überraschend, dass die Beschäftigungsabsichten erneut leicht nachgegeben haben.

Die Einkaufsmanagerindizes zeichnen insgesamt ein enttäuschendes Bild für die Wirtschaft des Euroraums. Der Composite-Index lag im zweiten Quartal unterhalb der Wachstumsschwelle von 50 Indexpunkten. Dabei konnte sich die Industrie aufgrund von krisenbedingten Bevorratungsbestellungen besser halten als die Dienstleister. Wir rechnen daher mit kaum mehr als einer Stagnation der Wirtschaftsleistung des Euroraums im zweiten Quartal. Wie es danach weitergeht, hängt maßgeblich vom weiteren Verlauf im Persischen Golf ab. Sollten sich die USA und der Iran tatsächlich auf ein Abkommen verständigen und die Straße von Hormus perspektivisch für den Schiffsverkehr wieder öffnen, könnten die kriegsbedingten Belastungen sukzessive zurückgehen. Zumindest die Belastungen durch die Energiepreise haben etwas nachgelassen. Dies spiegelt sich auch in den zaghaften Verbesserungen der Geschäftserwartungen der Einkaufsmanager im Euroraum wider. Allerdings bleibt das Enttäuschungspotenzial vorerst groß.

-- Dr. Christoph Swonke

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)