Dauerkrise am deutschen Wohnungsmarkt: Teuer, angespannt und überreguliert

Bauen, Kaufen und Mieten sind die wesentlichen Aktivitäten eines funktionierenden Immobilienmarkts. Finden diese aufgrund hoher Baukosten, Angebotsknappheit oder fehlender Erschwinglichkeit kaum noch statt, wechselt der Wohnungsmarkt in den Krisenmodus, auch wenn Preise und Mieten steigen.

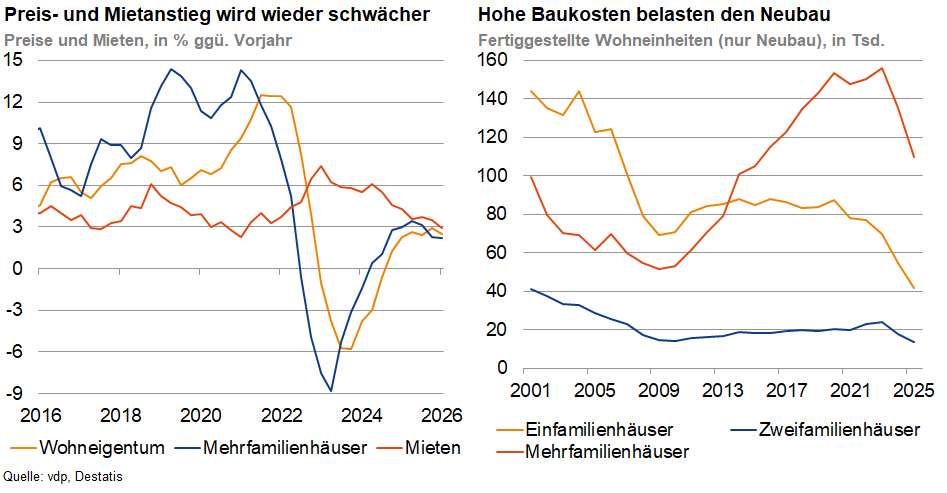

Die Krise am Wohnungsmarkt wird nicht von fallenden Preisen begleitet. Diese konnten bei Eigenheimen und Mehrfamilienhäusern mit gut 2,5% gegenüber dem Vorjahr im ersten Quartal 2026 vielmehr moderat zulegen. Bei den Mieten ging es mit 3% etwas schneller bergauf. Die Krise ist vor allem dadurch charakterisiert, dass die typischen Marktaktivitäten - Bauen, Mieten und Kaufen - oft an hohen Baukosten, dem kaum vorhandenen Wohnungsangebot und an der fehlenden Erschwinglichkeit scheitern.

Am knappen Wohnungsangebot haben der Zuzug in die Großstädte und die steigende Zahl von Ein- und Zweipersonenhaushalten erheblichen Anteil. Doch schwerer wiegt der hausgemachte Engpass beim Wohnungsangebot, der vom schwachen Neubau noch verstärkt wird. Am überregulierten Mietmarkt klaffen Bestands- und Neuvertragsmieten weit auseinander, sodass Umziehen unattraktiv ist und somit kaum Wohnungen frei werden. Die dafür verantwortliche Mietregulierung belastet aber auch die Rentabilität für Vermieter, die sich teilweise vom Wohnungsmarkt zurückziehen. Dennoch verlangsamt sich der Mietanstieg, weil viele Haushalte aufgrund hoher Mieten die Wohnungssuche aufgegeben haben.

Beim Immobilienkauf sind nicht das Angebot, sondern Finanzierungsschwierigkeiten der wesentliche Hinderungsgrund. Vor allem in den teuren Großstädten ist nur ein kleiner Teil der Kaufinteressenten in der Lage, die mit rund 4% Zinsen und 2% Tilgung hohen Kreditraten zu erwirtschaften. Noch schwerer wiegt jedoch die Eigenkapitalhürde, die durch hohe Kaufnebenkosten von 12 bis 15% - die Grunderwerbsteuer ist mit bis zu 6,5% ein besonders dicker Brocken - noch schwerer zu überwinden ist.

Der Wohnungsbau dürfte 2026 trotz hohem Bedarf das Neubauziel der vorherigen Bundesregierung von mehr als 400.000 Wohnungen um mehr als die Hälfte verfehlen. Dafür sind neben den höheren Zinsen die seit 2010 mehr als verdoppelten Baukosten verantwortlich, deren Anstieg wohl auch weiter anhält. Getragen wird der verbliebene Neubau vor allem von geförderten Mietwohnungen, während frei finanzierte Projekte an der Wirtschaftlichkeit beziehungsweise ihrer Finanzierbarkeit scheitern.

Besserung zeichnet sich nicht ab. Teure Förderungen für Neubau und Hauskauf sind mit angespannten öffentlichen Kassen nicht zu erwarten. Weniger Mietregulierung, was Vermieten und Umziehen attraktiver machen würde, ist noch unwahrscheinlicher. Beim Bauen werden kostensenkende Maßnahmen wie der Gebäudetyp E wohl nicht ausreichen, um den Neubau spürbar zu beleben. Aufgrund der schlechten Erschwinglichkeit dürfte sich der moderate Anstieg der Kaufpreise mit 2 bis 3% jährlich fortsetzen. Der Stillstand am Wohnungsmarkt ist aber nicht nur frustrierend, sondern schadet darüber hinaus. Ein Beispiel ist der Arbeitsmarkt, der auf bezahlbare Wohnungen für die Mobilität der Bürger angewiesen ist.

-- Thorsten Lange

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)