Bitcoin: „Sell in May and go away“

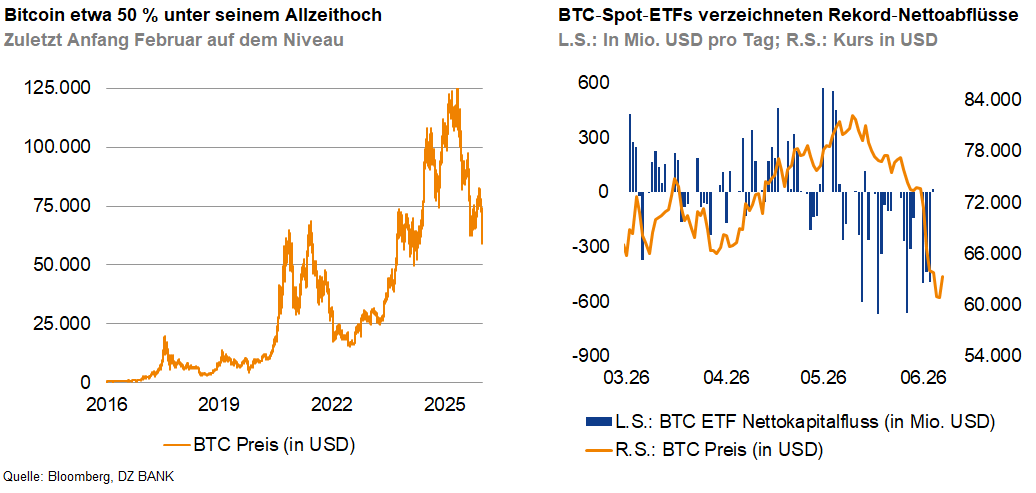

Bitcoin stand in den vergangenen Tagen einmal mehr erheblich unter Druck und fiel dabei vorübergehend unter die psychologisch wichtige Marke von 60.000 US‑Dollar. Ein derart niedriges Kursniveau wurde zuletzt im September 2024 verzeichnet. Mit aktuell rund 62.000 US‑Dollar bewegt sich die weltweit führende Kryptowährung gut 50 % unter ihrem Allzeithoch.

Betrachtet man die letzten fünf Jahre, zeigt sich der Mai als verlaufsschwacher Monat. Es ist daher denkbar, dass sich die alte Börsenweisheit „Sell in May and go away“ zunehmend auf den Kryptomarkt überträgt. Auch in diesem Jahr setzten die Verkäufe bereits Mitte Mai ein. Bitcoin-Spot-ETF-Bestände wurden in historisch bedeutsamem Umfang veräußert. Über 13 Handelstage summierten sich die Nettoabflüsse auf mehr als 4 Milliarden US Dollar – die bislang längste und größte Verlustserie seit Auflage der Produkte 2024.

Der aktuelle Kursrückgang spiegelt allerdings nicht nur ein schwächeres Kryptosentiment wider, sondern ist Teil eines breiteren Liquiditätswettbewerbs. In einem Umfeld potenziell steigender Opportunitätskosten aufgrund höherer Renditen an den internationalen Rentenmärkten und einer sich füllenden Pipeline bevorstehender Börsengänge konkurriert Bitcoin zunehmend mit klassischen Wertpapierinvestments um die finanziellen Ressourcen der Anleger.

Marktbeobachter gehen davon aus, dass die diesjährigen Börsengänge (IPOs) insgesamt ein Rekordvolumen von bis zu 160 Milliarden US‑Dollar einsammeln könnten. Getrieben wird diese Entwicklung von einer Vielzahl namhafter Konzerne, insbesondere aus der Technologiebranche. Zudem haben bereits mehrere große Tech‑Unternehmen umfangreiche Kapitalerhöhungen angekündigt, um beispielsweise den Ausbau ihrer Infrastruktur für künstliche Intelligenz (KI) zu finanzieren. Auch der Rentenmarkt gerät zunehmend als Finanzierungsquelle für KI‑Investitionen ins Visier der Unternehmen.

Aufgrund dieser Entwicklung halten Anleger Liquidität für Zeichnungen, spätere Sekundärmarktkäufe und Portfolioumschichtungen zurück oder eröffnen sich durch aktive Verkäufe aus dem Bestand Spielräume. Für Bitcoin ist das besonders relevant, da die Anlageklasse in den letzten Jahren stark von Zuflüssen institutionellen Kapitals profitiert hat. Wenn im Risiko‑Rendite‑Vergleich kurzfristig höhere Wachstumserwartungen etwa im KI‑Sektor bestehen als bei Bitcoin, werden Mittel tendenziell dorthin umgeschichtet, was die relative Nachfrage nach Bitcoin schwächt.

Die jüngste Dynamik, getrieben von Nettoabflüssen und einem Strategy‑Schock, intensivierte den Verkaufsdruck. MicroStrategy verkaufte 32 BTC, was psychologisch Einfluss auf den Markt hatte. Das Unternehmen galt lange als Verfechter des „Never sell“-Ansatzes. Kursrückgänge lösten daraufhin Margin‑Calls und Zwangsliquidationen am Derivatemarkt aus, wodurch zusätzlicher Verkaufsdruck entstand. In der Folge verschlechterte sich das Sentiment so stark, dass der Crypto Fear & Greed Index erneut in den Bereich „extreme Angst“ fiel.

Der aktuelle Rückgang bei Bitcoin ist somit weniger als isoliertes Krypto‑Event zu lesen, sondern als Ausdruck einer breiteren Reallokation von Risiko‑ und Liquiditätsbudgets der Anleger. Dass ETF‑Bestände abgebaut werden und rekordhohe ETF‑Abflüsse zu verzeichnen sind, deutet darauf hin, dass knappes Kapital derzeit zulasten von Krypto fließt. Entsprechend der Saisonalität könnte es für Kryptowährungen zwar im Juli vorübergehend wieder aufwärts gehen; die Sommermonate zählen jedoch historisch zu den schwächeren Perioden. Nachhaltig bessere Zeiten stünden demnach erst ab Oktober an. Historisch liefert dieser Monat positive Renditen von rund 20 %. Sollte sich nach dem Sommer eine Stabilisierung der ETF‑Flows einstellen, die IPO‑Welle abgearbeitet sein und der Risikoappetit in spekulative Anlageklassen zurückkehren, könnte dies den Bodenbildungsprozess abschließen und das Momentum Richtung Jahresende wieder anziehen lassen.

-- Jonathan Osswald

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)