Stablecoin Tether: The hidden Champion

Tether bildet nicht nur das fundamentale Rückgrat für den Liquiditätsfluss und den Handel im Kryptomarkt, sondern hat sich auch zu einem bedeutenden Investor in US-Staatsanleihen und im Goldmarkt entwickelt. Trotz dieses Erfolgs wird Tether seit seiner Gründung von intensiven Debatten über die Transparenz und die tatsächliche Deckung seiner Reserven begleitet.

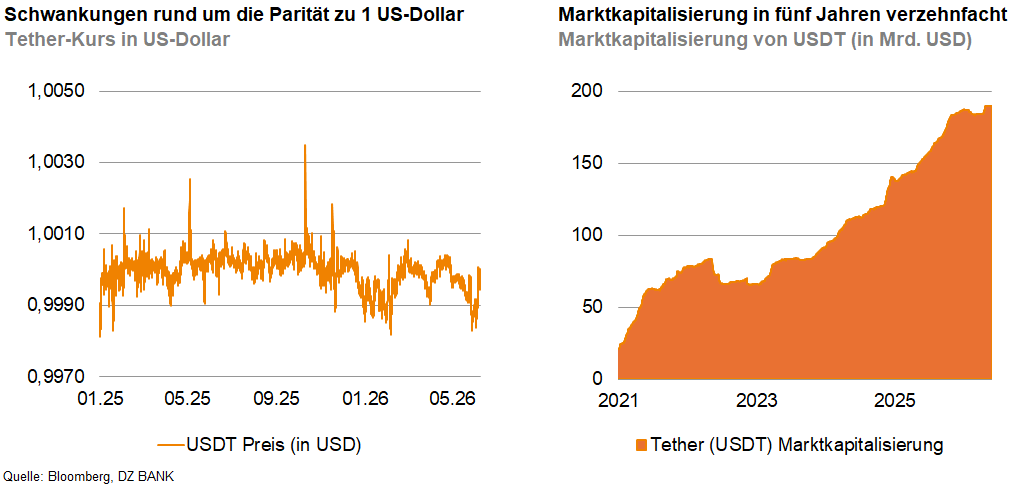

Tether, der Emittent des weltweit größten Stablecoins (USDT), hat eine bemerkenswerte Transformation vollzogen. Von anfangs oft kritisch betrachteten und umstrittenen Anfängen hat sich das Unternehmen zu einem zentralen Akteur des Krypto-Ökosystems entwickelt und dringt zunehmend in die traditionelle Finanzwelt vor. Mit einer Marktkapitalisierung von rund 190 Milliarden US-Dollar und einem Jahresgewinn von 10 Milliarden US-Dollar im Jahr 2025 zählt Tether zu den profitabelsten Unternehmen der Welt.

Hauptprodukt von Tether ist der Stablecoin USDT, der mit einem Wechselkurs von 1:1 an den US-Dollar gekoppelt ist. Durch die Bindung an den US-Dollar soll die Volatilität im Vergleich zu Bitcoin und anderen Kryptowährungen reduziert werden. Der wesentliche Vorteil von USDT gegenüber anderen US-Dollar-Geldformen ergibt sich aus der zugrunde liegenden Technologie. Da USDT blockchainbasiert ist, können Token sofort online an jede Krypto-Wallet transferiert werden, ohne Zwischenhandel durch einen traditionellen Finanzdienstleister.

Die Koppelung bedeutet bei Stablecoins nicht, dass der Marktpreis jederzeit exakt 1 US-Dollar sein muss, sondern dass es einen Zielwert und Mechanismen gibt, die den Preis in der Regel wieder an 1 US-Dollar heranführen. Man unterscheidet den Primärmarkt – Coins werden beim Emittenten zu 1 USD emittiert oder eingelöst – und den Sekundärmarkt, auf dem sie mit leichtem Auf- oder Abschlag gehandelt werden. Wenn mehr Marktteilnehmer verkaufen als kaufen oder die Liquidität gering ist, kann der Börsenpreis kurzfristig unter 1 USD fallen. Er kann umgekehrt auch leicht darüber liegen. In beiden Fällen stabilisiert Arbitrage die Parität.

Das Kerngeschäft von Tether ist schlicht und zugleich hochprofitabel. Für jeden in Umlauf gebrachten USDT gibt das Unternehmen an, liquide Reserven im Gegenwert von einem US-Dollar zu halten. Der entscheidende Faktor für die enorme Profitabilität liegt in der Verwaltung dieser Reserven. Von den laut Tether rund 190 Milliarden US-Dollar an Reservevermögen sind dem Unternehmen zufolge rund 140 Milliarden US-Dollar in US-Staatsanleihen investiert. In einem Umfeld nennenswert positiver Renditen generiert ein derartiges Portfolio erhebliche Zinserträge.

Neben US-Staatsanleihen hat Tether seine Anlagen in jüngerer Zeit diversifiziert und in Land, Unternehmensbeteiligungen, physisches Gold sowie in eine wachsende Bitcoin-Position investiert. Allein im vergangenen Jahr erwarb Tether rund 70 Tonnen Gold und damit mehr als die meisten Zentralbanken. Lediglich Polen hat gemäß Daten des World Gold Council mehr vom gelben Edelmetall gekauft. Tethers Gesamtposition beläuft sich auf über 140 Tonnen und macht das Unternehmen zu einem der größten nicht-staatlichen Goldhalter weltweit.

Ein zentraler Baustein zur Überwindung der langjährigen Skepsis ist die angekündigte vollständige Bilanzprüfung durch die Wirtschaftsprüfungsgesellschaft KPMG. Neben der Frage nach Transparenz und einer erfolgreichen KPMG-Prüfung eröffnet sich für Tether und andere Stablecoins ein strategisches Zukunftsfeld: Diese könnten künftig nicht nur als Zahlungsinstrument für Menschen, sondern auch als Infrastruktur für autonome KI-Agenten dienen. Sollte sich dieses Szenario durchsetzen, wäre mit einer weiteren Ausdehnung der Nutzung und damit einem starken Anstieg der Marktkapitalisierung des Stablecoin-Segments zu rechnen.

-- Jonathan Osswald

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)