Indexänderungen bei Mega-IPOs: Treiber für Marktvolatilität

Bei großen Börsengängen sind Indexfonds gezwungen, die neuen Aktien trotz eines anfangs sehr geringen Streubesitzes zeitnah zu kaufen. Um diese Käufe zu finanzieren, müssen die Fonds im Gegenzug Aktien anderer Unternehmen verkaufen. Diese erzwungene Umschichtung führt regelmäßig zu erhöhter Volatilität am Aktienmarkt.

Bei der Aufnahme großer Börsenneulinge (IPOs) gehen die großen Indexanbieter künftig getrennte Wege. Während Anbieter wie FTSE Russell oder Nasdaq die Wartezeiten teils auf wenige Wochen verkürzen, hält S&P Dow Jones für den S&P 500 an seiner strikten Zwölfmonatsfrist fest. Auch der MSCI hält am etablierten Regelwerk fest. Allerdings ist eine Indexaufnahme für große IPOs bereits nach zehn Handelstagen möglich.

Diese Änderung hat erhebliche Auswirkungen, insbesondere für Anleger in Indexfonds (z. B. ETFs). Diese Fonds sind gezwungen, die neuen Aktien zu kaufen, um den Index korrekt abzubilden. Dieser „programmierte Kaufzwang“ erfolgt unabhängig davon, ob der Aktienkurs als hoch oder niedrig eingeschätzt wird.

Das Problem dabei ist, dass nach einem Börsengang meist nur ein kleiner Teil der Aktien frei handelbar ist (geringer Streubesitz). Trifft nun die geballte Nachfrage der Indexfonds auf dieses knappe Angebot, kann dies zu starken Kursschwankungen führen. Die Kurse der neuen Aktien können kurzfristig stark ansteigen.

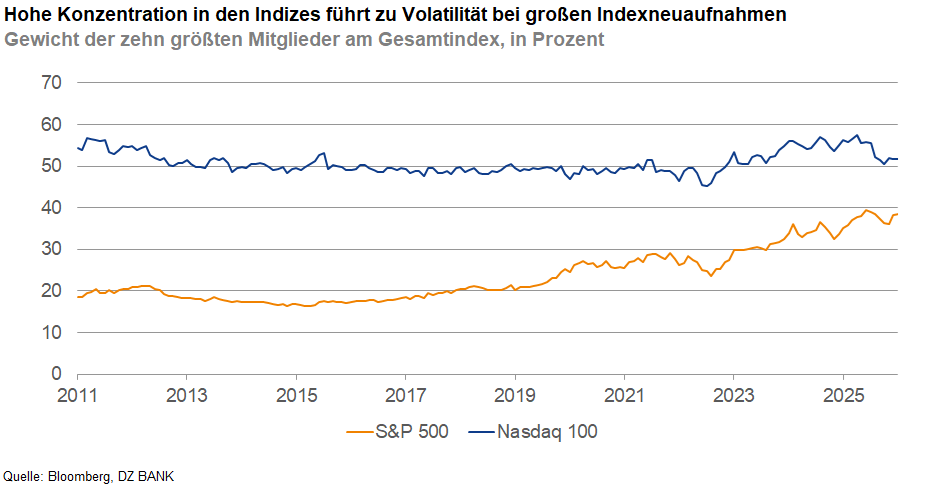

Gleichzeitig führt die Aufnahme eines neuen Schwergewichts zur „Verwässerung“ der bisherigen Top-Unternehmen im Index. Um die neuen Aktien zu kaufen, müssen die Fonds anteilig andere Titel verkaufen, was vor allem die bisher größten Indexmitglieder betrifft.

Für Privatanleger, die oft über breit gestreute Indexprodukte indirekt stark am US-Markt investiert sind, bedeutet dies: Sie tragen die Effekte dieser Regeländerungen mit. Rund um die Aufnahmetermine neuer, großer Unternehmen ist mit einer erhöhten Schwankungsanfälligkeit (Volatilität) der entsprechenden Indizes zu rechnen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)