EZB-Preview: Juni-Erhöhung wohl nur noch Formsache

Wir erwarten zur Juni-Sitzung eine Straffung der Zinszügel um 25 Basispunkte. Der EZB-Einlagesatz klettert damit auf 2,25%.

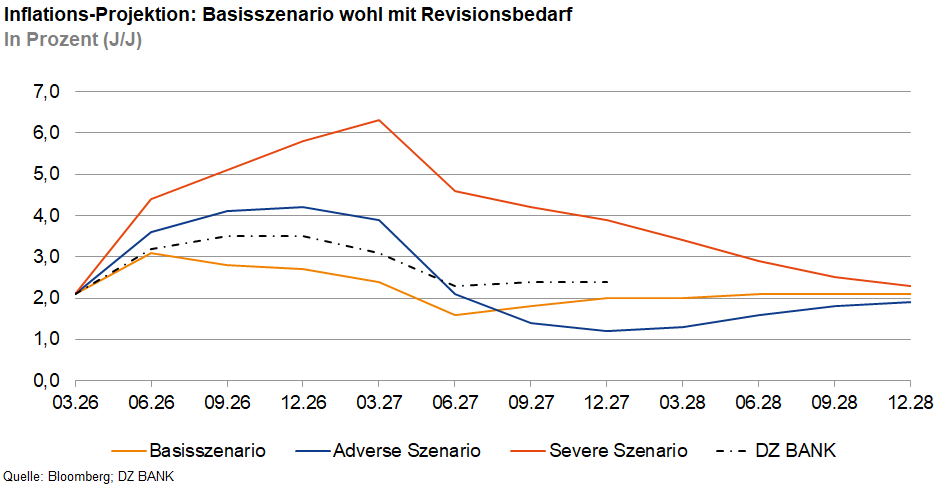

Der zunehmende Preisdruck im Euroraum, befeuert durch den anhaltenden Konflikt im Mittleren Osten und die Sorge, dass der Inflationsschub an Breite gewinnt, dürfte die Währungshüter zum Handeln bewegen. Wir gehen davon aus, dass der Rat bei seiner anstehenden Sitzung die geldpolitischen Zügel straffen und den Einlagesatz um 25 Basispunkte auf 2,25% anheben wird. Im Rahmen dieser Zusammenkunft werden turnusgemäß auch die Konjunktur- und Inflationsprojektionen überarbeitet. Jüngste Äußerungen aus den Reihen der Notenbank deuten darauf hin, dass das Basisszenario für die Inflationsentwicklung wohl zu optimistisch erscheint. Die zukünftige Preisentwicklung dürfte sich vielmehr in Richtung des von der EZB skizzierten „adversen“ Szenarios verschieben. Vor diesem Hintergrund sollte eine Aufwärtsrevision des Inflationsausblicks im Basisszenario nicht überraschen. Nachdem die Amtszeit von Luis de Guindos als EZB-Vizepräsident Ende Mai abgelaufen ist, übernimmt Boris Vujčić an seiner Stelle.

Höhere Energiepreise treiben die Inflation im Euroraum

Die nach wie vor verfahrene Lage im Mittleren Osten prägt weiterhin die Stimmung an den Finanzmärkten. Die Marktakteure sind hin- und hergerissen zwischen der Hoffnung auf einen Kompromiss zwischen den Kriegsparteien und immer neuen Rückschlägen in diesem Annäherungsprozess. Diese Unsicherheit spiegelt sich auch in den auf erhöhtem Niveau verharrenden Energiepreisen wider. Angetrieben von den Preisen an der Zapfsäule kletterte die Inflation im Euroraum zuletzt auf 3,2% (J/J). Zugleich wächst die Sorge, dass die hohen Energiekosten auf andere Bereiche des Warenkorbs durchschlagen. Ein erster Beleg für diesen breiteren Preisdruck ist der jüngste Anstieg der Kerninflationsrate von 2,2% (J/J) auf 2,5% (J/J). Die im Rahmen des Economic Sentiment Indicators (ESI) erfragten und in den vergangenen Monaten deutlich gestiegenen Verkaufspreiserwartungen der Unternehmen deuten darauf hin, dass diese versuchen werden, die höheren Kosten auf die Verbraucher zu überwälzen. Ob dies in einer von Vorsicht geprägten Konsumstimmung gelingen kann, bleibt abzuwarten. Die Notenbank zeigt sich jedenfalls wachsam und behält dieses Risiko genau im Blick.

Die Entwicklung der längerfristigen Inflationserwartungen (5J+5J) steht ebenfalls unter genauer Beobachtung der Währungshüter. Diese sind ein Indikator dafür, inwieweit die Finanzmarktakteure die aktuelle geldpolitische Ausrichtung für geeignet erachten, um die Inflation im Euroraum auf längere Sicht im Bereich des Inflationsziels zu verankern. Seit Beginn des Iran-Kriegs ist bei den Inflationserwartungen eine erhöhte Volatilität auszumachen. Gegenwärtig bewegt sich der Inflation-Forward in einer Seitwärtsrange zwischen etwa 2,11% und 2,20%. Im Falle einer Entankerung der längerfristigen Inflationserwartungen bestünde das Risiko, dass eine Lohn-Preis-Spirale in Gang gesetzt wird und die Beschäftigten einen Ausgleich für den zu befürchtenden Kaufkraftverlust einfordern. Mit einer vorsichtigen Straffung der Zinszügel will die Notenbank sicherstellen, dass die Inflationserwartungen fest verankert bleiben.

EZB-Pressekonferenz: Notenbank bleibt grundsätzlich handlungsbereit

EZB-Chefin Lagarde dürfte bei der Pressekonferenz versuchen, einen moderat „hawkischen“ Ton zu treffen. Wir gehen zwar davon aus, dass auf den Zinsschritt im Juni ein weiterer folgen wird, erwarten jedoch nicht den Beginn eines umfassenden Erhöhungszyklus. So dürfte der Inflationsdruck im kommenden Jahr wieder nachlassen, vorausgesetzt, unsere Erwartung einer Deeskalation im Nahost-Konflikt erfüllt sich. Die Währungshüter werden daher ihre grundsätzliche Handlungsbereitschaft betonen, zugleich aber auf die Datenabhängigkeit ihres weiteren Kurses verweisen. Eine verbindliche Festlegung auf zukünftige Schritte ist somit nicht zu erwarten.

-- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)