Ungarn nach Machtwechsel am Scheideweg

Ungarns neuer Ministerpräsident Péter Magyar steht vor der doppelten Herausforderung, die maroden Staatsfinanzen zu sanieren und die Rechtsstaatlichkeit wiederherzustellen. Um die blockierten EU-Gelder freizuschalten, muss die neue Regierung innerhalb kurzer Zeit von der EU geforderte Meilensteine erfüllen. Gelingt der pro-europäische Kurs, könnte sich die Kreditwürdigkeit des Landes verbessern, andernfalls droht eine Herabstufung in den Non-Investmentgrade-Bereich.

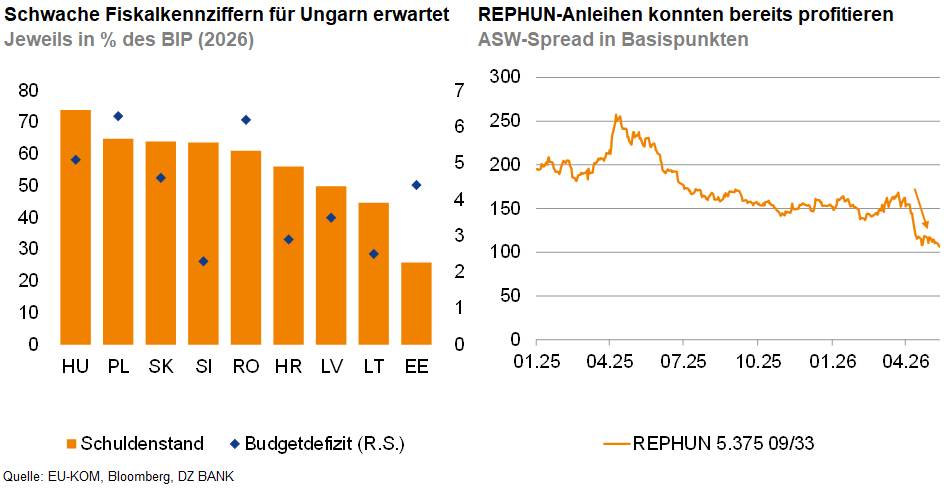

Mit der Vereidigung von Péter Magyar als Ministerpräsident nach dem Erdrutschsieg der pro-europäischen TISZA Mitte April beginnt für Ungarn eine kritische Phase. Trotz der ersten Euphorie der Investoren – nach den Wahlen konnten in Euro denominierte ungarische Staatsanleihen (REPHUN) profitieren –, wird Magyar letztlich an seinen Taten gemessen. Die neue Regierung steht nämlich vor der doppelten Herausforderung, die maroden Staatsfinanzen zu sanieren (Ungarns Budgetdefizit beläuft sich auf etwa 5% des BIP, die Schuldenquote auf knapp 75%) und die Rechtsstaatlichkeit wiederherzustellen.

Magyars dringendste Aufgabe ist die Freigabe der von der EU blockierten Mittel (min. 15 Milliarden Euro), die für die angeschlagene ungarische Wirtschaft essenziell sind. Die Auszahlung ist jedoch an die Erreichung von insgesamt 27 sogenannten „Super-Meilensteinen“ geknüpft, vor allem bei der Korruptionsbekämpfung, die bis zum 31. August 2026 umgesetzt werden müssten. Magyars erklärtes Ziel, die systemische Korruption zu bekämpfen, ist somit nicht nur ein politisches Versprechen, sondern eine wirtschaftliche Notwendigkeit.

Gleichzeitig erfordert die Haushaltskonsolidierung wohl unpopuläre Maßnahmen wie eine Überprüfung von Subventionen oder gar Steuerreformen (Ungarn hat aktuell eine Flat-Tax von 15% auf Einkommen), um das Budgetdefizit zu senken. Während diese Maßnahmen im Inland auf Widerstand stoßen könnten, zeichnen sich bereits neue Konflikte mit Brüssel ab: So kündigte der designierte Wirtschafts- und Energieminister Kapitany an, sich nicht von russischem Öl und Gas „entwöhnen“ zu wollen, was mit dem geplanten vollständigen Importverbot der EU für russische Energieprodukte kollidiert und einen ersten potenziellen Konfrontationskurs markiert.

Für die Rentenmärkte und Ratingagenturen bleibt die Lage daher eine Gratwanderung: Ungarn wird von den drei großen Ratingagenturen (Fitch, S&P, Moody’s) aktuell nur knapp im Investmentgrade-Bereich mit „negativem“ Ausblick eingestuft. Gelingt es, schnell Reformen umzusetzen und einen glaubwürdigen Konsolidierungspfad einzuschlagen, dürfte dies den Ausblick verbessern und ungarische Eurobonds weiter beflügeln. Scheitert die Regierung jedoch an internen Widerständen (oder kommt es sogar unter Magyar zu einem neuen Konflikt mit der EU), würde eine Herabstufung in den Non-Investmentgrade-Bereich drohen. Ein erster (politischer) Gradmesser wird der Umgang mit Präsident Sulyok sein, dessen Rücktritt Magyar bis zum 31. Mai gefordert hatte. Die Fähigkeit der neuen Regierung, ihren angekündigten Kurs konsequent umzusetzen, wird entscheidend dafür sein, ob Ungarn das Vertrauen der Investoren zurückgewinnen und seine Kreditwürdigkeit sichern kann.

-- Mario Schimmels

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)