Digitaler Euro rückt näher... und ist doch für viele kein Thema

Das EZB-Projekt Digitaler Euro führt in der öffentlichen Wahrnehmung weiterhin ein Schattendasein, dabei könnte er bereits 2029 an den Start gehen. Dass sich die neue Geldform beim Bezahlen der Bürger im Alltag etabliert, ist nicht sicher. Unter den Wettbewerbern ist eine private Alternative europäischer Finanzinstitute (Wero), die bereits für mehr Souveränität in der EWU sorgen könnte.

Die EZB und nationale Zentralbanken treiben das Projekt Digitaler Euro mit Entschlossenheit voran, während die breite Öffentlichkeit nur unzureichend informiert ist und mit teils überzogenen Ängsten, wie der unbegründeten Behauptung einer Bargeldabschaffung, konfrontiert wird. Die EZB betont unterdessen, dass der Digitale Euro eine Ergänzung zum bestehenden Bargeld und Geschäftsbankengeld darstellen soll.

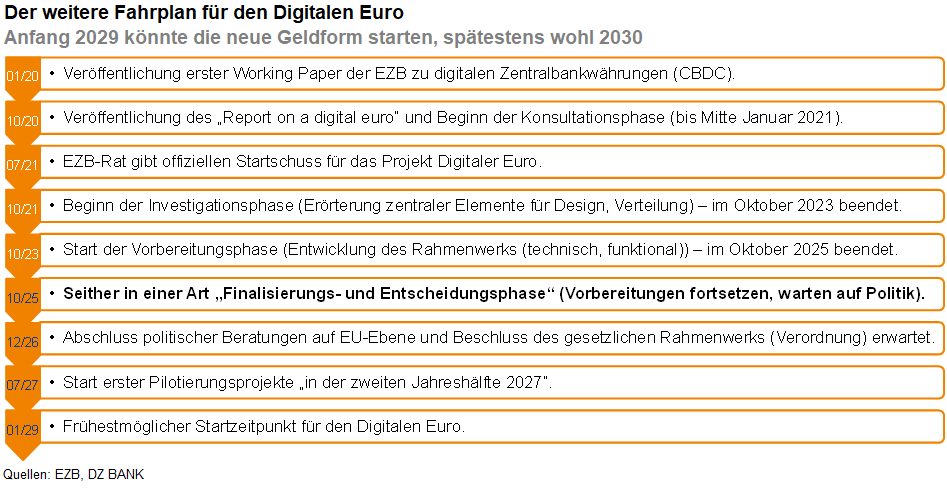

Gestartet ist das Projekt im Herbst 2021 mit der zweijährigen „Investigationsphase“, in der zentrale Leitplanken definiert und Grundfragen geklärt wurden. Hauptmotive für EZB & Co. sind der rückläufige Einsatz von Bargeld im Alltag – eine Entwicklung die laut Zentralbanken auf lange Sicht das Vertrauen in den Euro gefährden könnte – sowie die Dominanz ausländischer Finanzdienstleister bei Kartenzahlungen. Letzteres wird als Risiko für die europäische Souveränität angesehen. Im Herbst 2023 begann die „Vorbereitungsphase“, in der technische Ausarbeitungen für Bezahlprozesse und Wallet-Lösungen sowie umfangreiche Tests durchgeführt wurden. Zudem wurden Fragen zur genauen Systemgestaltung (z.B. Haltegrenzen) und dem regulatorischen Rahmen vertieft.

Aktuell befindet sich das Projekt in einer Art Finalisierungs- und Entscheidungsphase. Die EZB arbeitet an technischen Spezifikationen und der Auswahl von Partnern zur konkreten Umsetzung, während auf den Gesetzgeber in Brüssel gewartet wird. Nach einem Gesetzesvorschlag der EU-Kommission und der Positionierung des EU-Rats liegt der Ball nun beim Europäischen Parlament, das im Sommer einen Standpunkt festlegen soll. Anschließend würden Trilog-Verhandlungen mit dem Ziel eines gesetzlichen Rahmens bis Ende 2026 folgen.

Sollte Brüssel grünes Licht geben, plant die EZB Pilotprojekte mit Finanzinstituten in der zweiten Jahreshälfte 2027. Eine offizielle Einführung im gesamten Währungsraum könnte frühestens Anfang 2029 erfolgen, erfolgreiche Test und einen EZB-Ratsbeschluss vorausgesetzt.

Ausblick: Der Digitale Euro kommt

Aus Sicht der europäischen Finanzbranche ist der Digitale Euro vorrangig eine Belastung, sind die Institute doch gezwungen, Investitionen in nennenswerter Höhe vorzunehmen. Zugleich laufen sie Gefahr, einen Teil ihrer Einlagen als stabile und günstige Refinanzierungsquelle für Kredite sowie Einnahmen aus dem Zahlungsverkehr zu verlieren. Geht es hingegen nach den Zentralbanken, soll das Projekt unter anderem die europäische Souveränität im Zahlungsverkehr durch eine Ergänzung bestehender Lösungen stärken.

Der Stellenwert, den das digitale Zentralbankgeld als staatlich geprägte Lösung zukünftig im Alltag der Menschen tatsächlich einnehmen wird, ist offen. Zum einen wird es für Bürgerinnen und Bürger keine Pflicht zur Nutzung geben. Zum anderen steht der Digitale Euro im Wettbewerb mit etablierten Bezahloptionen wie Bargeld, Girokarten, Kreditkarten und mobilen Bezahldiensten sowie zunehmend leistungsfähigen privaten Initiativen wie Wero. Zunächst sollte es für die EZB indes darum gehen, den Digitalen Euro bei den Menschen im Euroraum bekannter zu machen und gegen Falschbehauptungen sowie ungerechtfertigte Unterstellungen und Verschwörungstheorien anzugehen. Andernfalls droht der neuen Geldform vom Start weg ein echtes Imageproblem.

-- Christoph Müller, Sören Hettler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)