Zeitenwende an der Wall Street: Was ein Fed-Chef Warsh wohl ändern würde

Die absehbare Ernennung von Kevin Warsh zum Vorsitzenden der US-Notenbank Fed sorgt für Debatten. Nach Jahren, in denen die Aktienmärkte von einer lockeren Geldpolitik profitierten, könnte sein Kurs für Gegenwind sorgen. Doch wie realistisch ist ein radikaler Wandel?

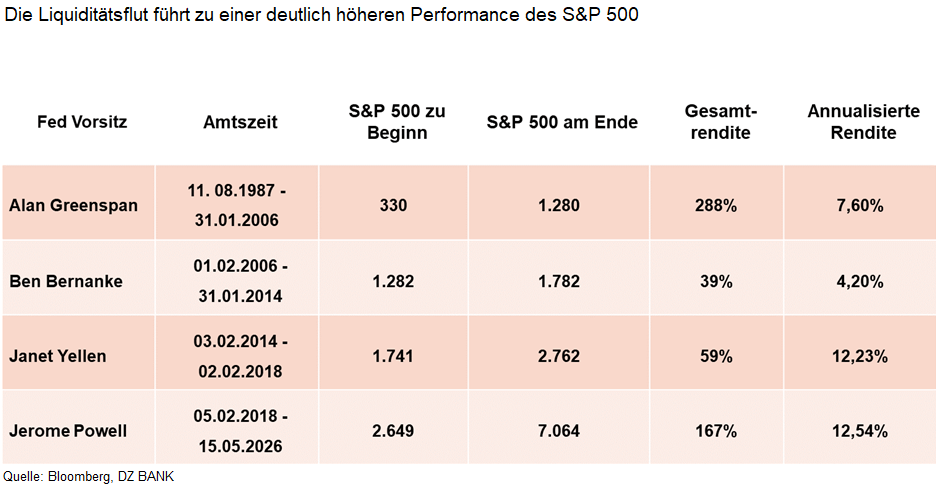

Unter Alan Greenspan etablierte sich der „Fed-Put”: Die Märkte verließen sich darauf, dass die Notenbank bei Turbulenzen mit Zinssenkungen zur Hilfe eilt. Sein Nachfolger Ben Bernanke ging nach der Finanzkrise 2008 noch einen Schritt weiter und flutete die Märkte durch massive Anleihekäufe (Quantitative Easing) mit Liquidität. Diese Politik drückte die Renditen und machte Aktien attraktiv – ein Umfeld, das auch die Amtszeiten von Janet Yellen und anfangs von Jerome Powell prägte.

Kevin Warsh signalisiert eine klare Abkehr von dieser Strategie. Sein Fokus liegt auf zwei möglichen Änderungen. Zum einen sieht Warsh die aufgeblähte Notenbankbilanz kritisch. Ein aktiver Abbau würde dem Markt Liquidität entziehen und somit einen strukturellen Gegenwind für Aktien erzeugen. Die Gewinnentwicklung der Unternehmen würde dann wieder in den Mittelpunkt der Märkte rücken. Zum anderen signalisiert Warsh eine Abkehr von der etablierten Praxis, den Märkten durch eine „Forward Guidance“ detaillierte Einblicke in die Zinsplanung zu gewähren. Eine weniger berechenbare Fed würde die Marktvolatilität wahrscheinlich erhöhen.

Trotz dieser Ankündigungen ist ein abrupter Kurswechsel unwahrscheinlich. Die Politik der Fed wird im Konsens des Offenmarktausschusses (FOMC) bestimmt, was radikale Schritte bremst. Zudem zwingen die pragmatischen Anforderungen des Amtes, insbesondere in Krisen, oft zu einer Fortsetzung der bewährten Politik. Nicht zuletzt dürfte auch der amtierende US-Präsident, der Warsh immerhin nominiert hat, wenig Interesse an einer Geldpolitik haben, die die Aktienmärkte unter Druck setzt.

Zusammenfassend würde ein Fed-Chef Warsh die Reduzierung der Bilanz der Notenbank voraussichtlich vorantreiben. Dadurch würde die Bewertung von Aktien wieder stärker von fundamentalen Wirtschafts- und Unternehmensdaten abhängen. Anleger sollten sich zwar auf potenziell höhere Schwankungen einstellen. Ein radikaler Bruch mit der Vergangenheit ist durch die internen und politischen Mechanismen jedoch nicht zu erwarten.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)