Euroraum: Preisschock an der Zapfsäule, Risiken in der Pipeline

Der Iran-Krieg ist in der Inflation angekommen. Bislang ist vor allem ein direkter Energiepreisschock sichtbar. Indirekte Effekte zeichnen sich in den Vorstufen ab, belastbare Zweitrundeneffekte sind in den Verbraucherpreisen jedoch nicht erkennbar.

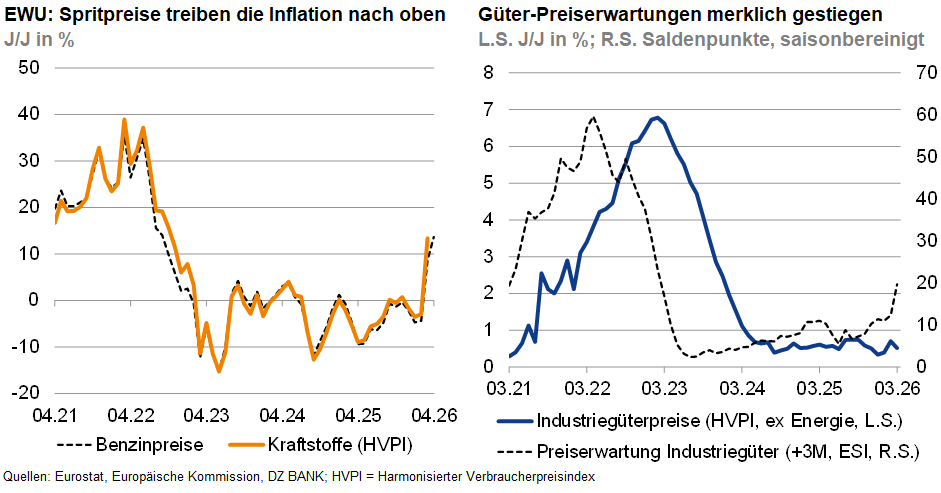

Der Iran-Krieg hat die Inflation im Euroraum erreicht – wenn auch bisher vorwiegend über den Energiesektor. Der Anstieg der Teuerung im März geht nahezu vollständig auf höhere Energiepreise zurück. Am deutlichsten sichtbar ist dieser Effekt bei Diesel, Benzin und Heizöl, da sich hier steigende Rohölpreise, Risikoprämien und Raffineriepreise besonders schnell niederschlagen. Andere Energiekomponenten wie Gas, Strom und Fernwärme reagieren dagegen etwas langsamer, da Haushaltsverträge, Tarife und staatliche Eingriffe den Schock zunächst abfedern.

Breitere Inflationswirkungen sind bislang noch nicht erkennbar, sie bauen sich jedoch in der Vorkette auf. Höhere Energie-, Fracht- und Versicherungskosten verteuern Transport, Lagerung, Verarbeitung und industrielle Produktion. Dadurch könnten in den kommenden Monaten zunächst Gas- und Stromtarife sowie transportnahe Dienstleistungen unter Druck geraten. Mit noch mehr Verzögerung wären auch Nahrungsmittel und einzelne Industriegüter betroffen, vor allem dort, wo Energie, Chemie oder Logistik eine große Rolle spielen.

Aus Sicht der DZ BANK sind Zweitrundeneffekte im Hauptszenario zwar wahrscheinlich, aber begrenzt und selektiv. Eine neue breite Lohn-Preis-Spirale wie in den Jahren 2022/2023 ist derzeit nicht das Basisszenario. Dafür spricht die gedämpfte Konjunktur, die den Spielraum für eine flächendeckende Kostenweitergabe begrenzt. Insgesamt dürfte die Inflation 2026 erhöht bleiben bei 2,8% liegen. Für 2027 erwarten wir eine Abschwächung auf 2,3%. Ausschlaggebend bleibt jedoch, wie lange der Energiepreisschock anhält.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)