Strukturbruch in der deutschen Chemie durch eine Schock-Kaskade

Die schlechte Nachricht: Die deutsche Chemieindustrie steht vor einem unumkehrbaren Strukturbruch. Der einstige Standortvorteil günstiger Energie hat sich in einen dauerhaften Nachteil verwandelt, weshalb alte Produktionsniveaus nicht wieder erreicht werden. Eine kurzfristige zyklische Erholung ist ausgeschlossen. Die gute Nachricht: Diese Entwicklung kann durch eine strategische Neuausrichtung gebremst werden.

Eine Kaskade externer Schocks hat das Fundament des deutschen Industriemodells erschüttert. Die deutsche Chemieindustrie, lange Zeit ein Garant für wirtschaftlichen Erfolg, sieht sich mit einer neuen Realität konfrontiert. Eine Analyse der aktuellen Lage zeigt, dass es sich hierbei nicht um eine vorübergehende Krise handelt, sondern um einen tiefgreifenden, strukturellen Wandel. Historische Prognose-Modelle, die auf zyklischen Erholungen basieren, sind damit hinfällig geworden.

Kern des Problems ist ein dreifacher Schock, der die Branche in ihren Grundfesten erschüttert hat:

- COVID-Pandemie (2020-2022): Ein künstlicher Nachfrageboom führte zu einem erheblichen Lageraufbau bei Industriekunden.

- Erdgas-Schock und Krieg in der Ukraine (2022-2024): Die Abkopplung von günstigem russischem Gas zerstörte die Kalkulationsbasis für die energieintensive Grundstoffproduktion.

- Protektionismus-Schock (seit 2025): Neue US-Zölle lenken erhebliche chinesische Exportvolumina auf den europäischen Markt um, was den Preisdruck zusätzlich verschärft.

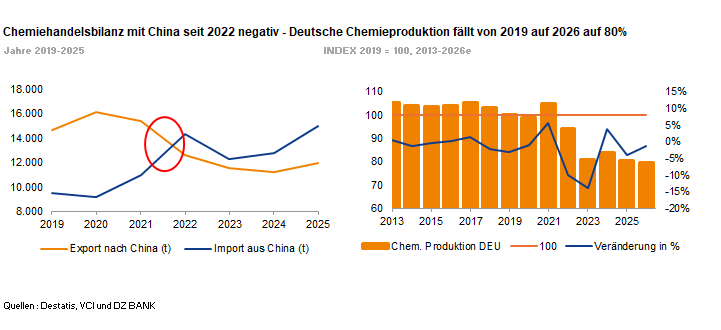

Diese Entwicklungen führen zu einem Prozess, der als "Capital Flight" bezeichnet wird – eine faktische Desinvestition in den Standort Deutschland. Während in den USA durch den "Inflation Reduction Act" und in China durch attraktive Bedingungen neue Anlagen entstehen, verliert Deutschland an Wettbewerbsfähigkeit. Die unausweichliche Konsequenz ist kein zukünftiger Aufschwung, sondern ein "organisierter Rückbau". Unrentable Anlagen werden stillgelegt, während Kapital in profitable Nischen konzentriert wird.

Wir prognostizieren, dass diese Phase des bewusst gesteuerten Kapazitätsabbaus mindestens bis 2027 andauern wird. Die bereits jetzt negativen Produktionsprognosen des Verbands der Chemischen Industrie (VCI) für 2025 (-2,5 %) und 2026 (-1 %) bestätigen diesen Schrumpfungsprozess. Eine Erholung des deutschen Chemie-Sektors als Ganzes ist unter den neuen Rahmenbedingungen ausgeschlossen. Der Fokus verschiebt sich unweigerlich von Wachstum zu einem profitablen Management des Rückbaus in Deutschland.

-- Peter Spengler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)