Sektor-Ausblick: Marktpotenziale nach dem Iran-Konflikt

Die Analyse des Euro Stoxx 50 zeigt, dass die aktuelle geopolitische Krise zu einer sehr unterschiedlichen Betroffenheit der einzelnen Sektoren führt und nicht pauschal zu negativen Gewinnerwartungen. Für die Zukunft wird ein erhebliches Erholungspotenzial bei jenen Branchen gesehen, die aktuell überproportional unter den Umständen leiden, während die Robustheit anderer Sektoren von strukturellen Faktoren und der Zinsentwicklung abhängt.

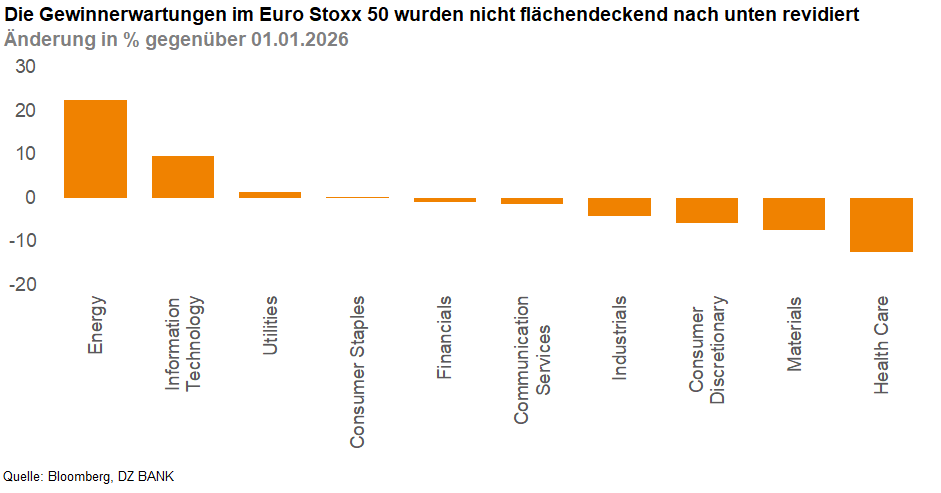

Der Iran-Konflikt hat die Volatilität an den Kapitalmärkten erhöht und in vielen Sektoren zu Verkaufsdruck geführt. Eine im weiteren Jahresverlauf erwartete Deeskalation dürfte die Unsicherheit reduzieren und den Fokus wieder stärker auf fundamentale Bewertungen, Gewinnstabilität und strukturelle Nachfrageprofile lenken. Eine Analyse der Sektoren des Euro Stoxx 50 zeigt dabei ein differenziertes Bild hinsichtlich Robustheit und Erholungspotenzial.

Sektoren mit Erholungspotenzial

Das größte Aufholpotenzial wird in den Bereichen gesehen, die aktuell überproportional unter den Umständen leiden oder übermäßig verkauft wurden. Eine Beruhigung der Lage dürfte hier zu schnellen Gegenbewegungen führen.

- Transport und Logistik: Dieser Sektor würde direkt von sinkenden Treibstoffkosten und normalisierten Handelsrouten profitieren.

- Technologie, Industrie und Materialien: In Teilen dieser Branchen, insbesondere im Softwarebereich, erscheinen die Bewertungen nach den jüngsten Rücksetzern attraktiv.

- Small Caps: Sie wurden in der Stressphase überproportional verkauft und reagieren typischerweise stark auf eine erhöhte Risikobereitschaft der Anleger.

Stabile Sektoren

Einige Bereiche haben sich als vergleichsweise robust erwiesen und bieten auch im aktuellen Umfeld Stabilität.

- Energie: Es ist davon auszugehen, dass auch nach einer Deeskalation ein geopolitischer Risikoaufschlag auf den Rohölpreis bestehen bleibt, was die Margen der Unternehmen stützt.

- Finanzwerte: Das direkte Kreditexposure europäischer Banken im Nahen Osten ist gering. Gleichzeitig könnte ein anhaltender Inflationsdruck das klassische Bankgeschäft durch moderate Zinsanpassungen unterstützen.

Differenzierter Ausblick

Ein differenzierter Ausblick zeigt sich bei Versorgern, Infrastruktur und kapitalintensiven Technologiewerten. Strukturelle Treiber wie die Energiewende und Fiskalprogramme stehen hier dem Gegenwind durch einen potenziellen Zinsanstieg gegenüber.

Am kritischsten bleibt der Ausblick für Immobilien und zyklische Konsumwerte. Diese Sektoren sind am stärksten von hohen Finanzierungskosten, schwächerer Nachfrage und reduziertem verfügbarem Einkommen der Haushalte betroffen.

- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)