Vorsicht, aber keine Panik am Rentenmarkt

Der Irankonflikt ist zwar weit weg, die davon betroffene Straße von Hormus jedoch ein Nadelöhr im internationalen Energiemarkt. Viele Investoren fürchten nun einen Inflationsanstieg, der die EZB zur Zinserhöhung bewegen könnte. In der Folge steigen die Zinsen im Euroraum. Die Risikoprämien für riskantere Anleihesegmente springen demgegenüber hin und her, streben aber erst einmal nicht nach Höherem – eine Aufwärtsspirale der Spreads bleibt aber unwahrscheinlich, solange der Konflikt zeitlich begrenzt ist.

Es hatte sich in den vergangenen Wochen mit einer wachsenden Ansammlung von militärischer Schlagkraft angedeutet, was am Wochenende zu einer Eskalation der Spannungen in der ölreichen Golfregion führte – die USA haben zusammen mit Israel das iranische Mullah-Regime angegriffen.

Während sich der militärische Konflikt auf den Nahen und Mittleren Osten konzentriert, sind die wirtschaftlichen Folgen global. 20 bis 30% der auf dem Seeweg gehandelten Rohöl- und Flüssiggas-Transporte müssen die Straße von Hormus passieren, die noch unter iranischer Kontrolle steht. Mit Beginn der Kampfhandlungen wurde diese gesperrt und nun stauen sich an beiden Enden die Öl- und LNG-Tanker. Damit drohen Lieferkettenstörungen und eine Verschiebung von Angebot und Nachfrage am Energiemarkt – bisherige Abnehmer der Golfregion, darunter China, Japan und Südkorea, müssen nun auf ihre Reserven zurückgreifen und, je nach Dauer des Konflikts, schließlich an den Weltmärkten nach Ersatz für ihre ausgefallenen Lieferungen suchen. Diese Erwartung lässt derzeit die Energiepreise steigen: Der Gaspreis im Euroraum hatte sich zwischenzeitlich verdoppelt und der Preis für Rohöl der Sorte Brent legte seit Wochenbeginn fast 20% zu.

Die Investoren sind daher besorgt, wie sich die Konsumentenpreise entwickeln werden und welche Folgen das für die EZB-Politik hätte – immerhin ist die Inflationsrate im Euroraum infolge des Ukraine-Krieges innerhalb eines dreiviertel Jahres auf über zehn Prozent gestiegen. Mit dieser Erinnerung im Kopf taxieren die Marktteilnehmer die Wahrscheinlichkeit einer Leitzinserhöhung der EZB innerhalb des laufenden Jahres derzeit auf 30%. Zuvor waren es 30% für eine Leitzinssenkung. Damit sind zuletzt die Renditen für Bundeswertpapiere entlang der Laufzeitenkurve gestiegen, vor allem für leitzinssensitive Laufzeiten von zwei bis vier Jahren.

Obgleich die Investoren demnach nicht in Scharen in den sicheren Hafen der Staatsanleihen strömen, lassen sie dennoch Vorsicht walten: Die Risiken für einen sich räumlich und zeitlich ausweitenden Konflikt sind nicht zu unterschätzen und es bleibt unklar, wie es nach den Kämpfen im Iran weitergeht. Obwohl vorerst kaum spürbare Auswirkungen auf das Konsumentenvertrauen oder die Investitionsbereitschaft zu erwarten sind, gehen die Marktteilnehmer auf Nummer sicher und nehmen Gewinne mit: Die Aktienkurse korrigieren und die Credit-Spreads (Risikoprämien) im Euro-Anleihemarkt weiten sich aus.

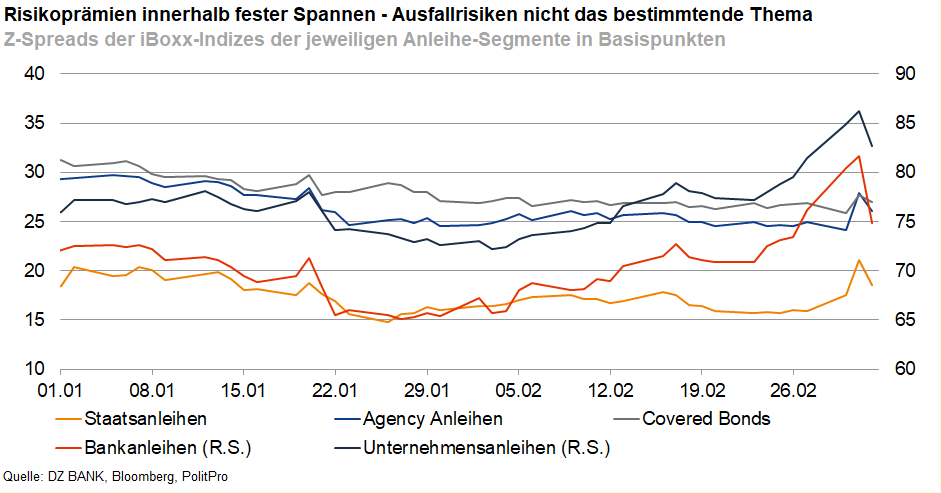

Dies betrifft weniger Staatsanleihen, SSAs (staatsnahe Emittenten) oder Covered Bonds, sondern vielmehr Bank- und Unternehmensanleihen, deren Risikoprämien aktuell Sprünge vollziehen, in die eine wie auch die andere Richtung. Während deren Spreads damit auf einem fragilen Fundament stehen, bleibt ein stressinduzierter Ausweitungstrend bislang aus – die Anleihe-Spreads scheinen vielmehr ein vorläufiges Gleichgewicht für den ‚Status quo‘ gefunden zu haben.

Im aktuellen Mindset des Rentenmarktes ist der Konflikt somit eher ein Zins- als ein Spread-Thema. Bleibt es bei einer zeitlich begrenzten Auseinandersetzung, dürfte sich folglich die Risikoaversion kaum weiter intensivieren. Im Gegenteil bestehen eher Chancen, dass Schnäppchenjäger die Gelegenheit ergreifen, schließlich ergibt sich aus gestiegenen Zinsen und in Teilen höheren Spreads ein schöner Rendite-Zuschlag gegenüber letzter Woche.

-- René Albrecht

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (139)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (236)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (300)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (114)