Rohöl: Viel Rauch, wenig Feuer zu Beginn des Jahres 2026

Von der Festnahme des venezolanischen Präsidenten bis zu den Unruhen im Iran: Die geopolitische Gemengelage hat die Anleger fest im Griff. Doch während Venezuela kaum Spuren am Markt hinterließ, zeigen sich die Marktteilnehmer von den heftigen Unruhen im Iran weitaus stärker besorgt. Ein nachhaltig höheres Preisniveau ist indes nicht zu erwarten, bleiben doch die fundamentalen Voraussetzungen auf lange Sicht intakt.

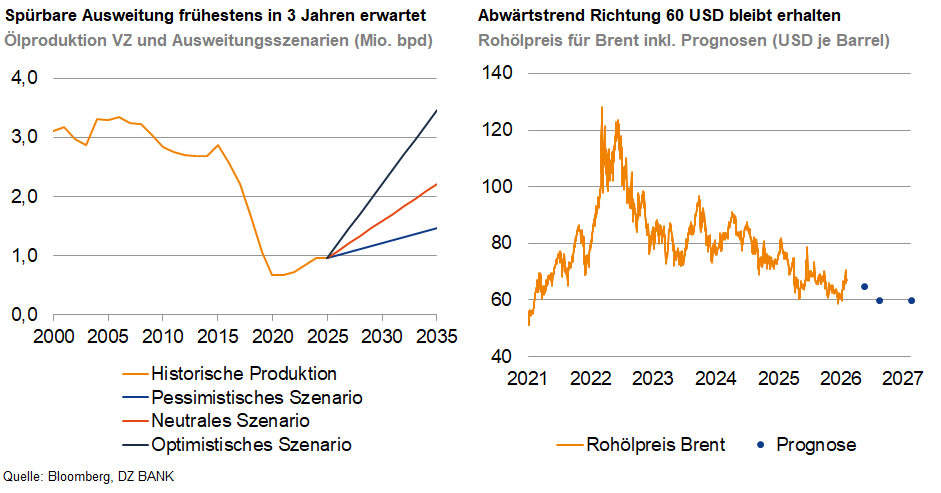

Der Jahresbeginn 2026 war am Ölmarkt von erheblichen geopolitischen Verwerfungen geprägt. Während die Festnahme des venezolanischen Präsidenten Maduro den Ölpreis kaum beeinflusste, führten die Unruhen im Iran und Drohungen aus den USA zu einem temporären Preisanstieg von 20% auf 72 USD je Barrel, dem höchsten Stand seit September.

Die vergleichsweise geringe Marktreaktion auf die Ereignisse in Venezuela ist auf die geringe Bedeutung des Landes für den globalen Ölmarkt zurückzuführen. Trotz großer Vorkommen trägt das Land wegen Misswirtschaft, Korruption und Sanktionen nur etwa ein Prozent zum weltweiten Angebot bei. Die Förderung des dortigen Schweröls ist zudem eine kostspielige Angelegenheit: der Breakeven-Preis liegt Schätzungen von Experten zufolge bei 65 bis 80 USD pro Barrel und damit tendenziell über dem aktuellen Preisniveau. Eine schnelle Produktionsausweitung ist unter diesen Umständen unwahrscheinlich, weshalb Venezuela für die Ölpreisentwicklung der nächsten zwölf Monate kaum relevant sein wird.

Dagegen spielt der Iran eine systemisch wichtigere Rolle. Als einer der größten Produzenten mit einer täglichen Fördermenge von über drei Millionen Barrel hätte ein Ausfall iranischer Mengen sofortige und spürbare Auswirkungen auf die globale Versorgung. Risiken wie innere Unruhen, Angriffe auf Förderanlagen, oder im schlimmsten Fall eine Blockade der Straße von Hormus, durch die rund ein Fünftel des globalen Öltransports abgewickelt wird, könnten massive Preisspitzen und Volatilität auslösen.

Trotz dieser geopolitischen Spannungen bleibt die strukturelle Angebotslage am Ölmarkt relativ entspannt. Das globale Angebot ist hoch, und die OPEC+ verfügt über erhebliche freie Kapazitäten, die als Puffer dienen. Es wird erwartet, dass der Markt im Jahresverlauf eher ein Überangebot aufweisen wird, da die OPEC+-Förderpolitik wachstumsorientiert bleibt und weitere Mengen auf den Markt drängen. Geopolitische Faktoren wirken daher primär als kurzfristige Volatilitätstreiber, ohne den langfristigen Preistrend grundlegend zu ändern.

Für die nächsten drei Monate erwarten wir eine volatile Seitwärtsbewegung des Preises um die Marke von 65 USD je Barrel, gestützt durch die bis März pausierten Produktionserhöhungen der OPEC+ und konjunkturelle Nachfrageimpulse. Ab der Jahresmitte dürfte das üppige Angebot wieder die Stimmung der Anleger dominieren und den Preis in Richtung der Marke von 60 USD je Barrel drücken. Die geopolitische Risikoprämie bleibt damit präsent, aber begrenzt.

-- Linda Yu

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)