Stablecoins: Revolution im Zahlungsverkehr?

Auch wenn wir nicht davon ausgehen, dass Stablecoins Bargeld oder Kartenzahlungen als Zahlungsmittel in den entwickelten Volkswirtschaften ablösen werden, sollten sie sich als Alternative im Zahlungsverkehr etablieren. Wir erwarten, dass die Unternehmen der Zahlungsverkehrsbranche mögliche negative Effekte aus einer weiteren Verbreitung von Stablecoins durch den anhaltenden Trend zur Kartenzahlung überkompensieren.

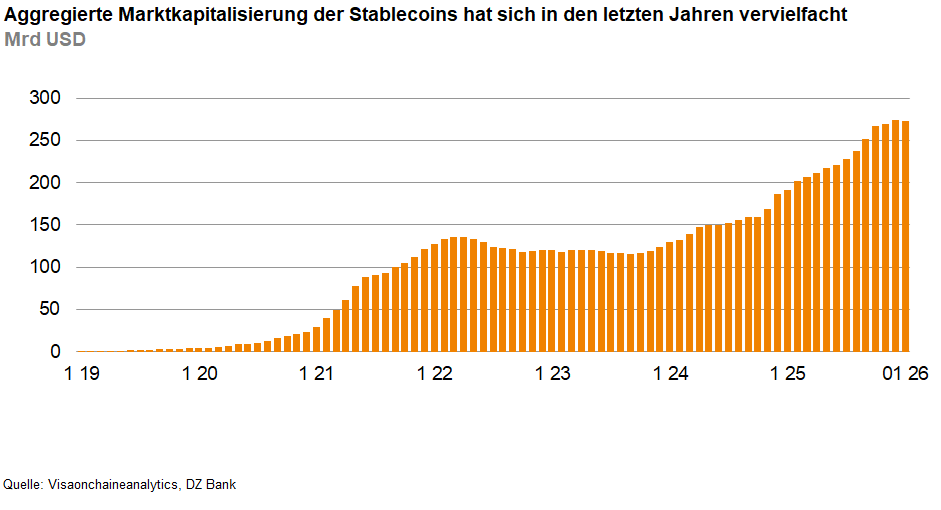

Stablecoins haben während des letzten Jahres weiter an Bedeutung gewonnen und die aggregierte Marktkapitalisierung ist bis auf aktuell ca. 270 Mrd. USD geklettert. Schätzungen erwarten einen Anstieg der Marktkapitalisierung auf bis zu 4 Billionen USD im Jahr 2030. Ein wichtiger Treiber war die Verabschiedung des sog. GENIUS Act in den USA, der dem Stablecoin quasi die rechtlichen Leitplanken gegeben hat. Im Gegensatz zu anderen Kryptowährungen wie dem Bitcoin ist der Stablecoin an Vermögenswerte wie z.B. Fiat-Währungen oder Rohstoffe gekoppelt und strebt die Beibehaltung eines stabilen Wertes an. Wir sehen insbesondere die folgenden Anwendungsfälle für Stablecoins in den nächsten Jahren: 1) grenzüberschreitende Überweisungen, 2) als Wertaufbewahrungsmittel in Hochinflationsländern und 3) als Zahlungsmittel.

Wir gehen nicht davon aus, dass Stablecoins Bargeld oder Kartenzahlungen als Zahlungsmittel in den entwickelten Volkswirtschaften ablösen werden. Dafür sind die Vorteile von Kartenzahlungen (günstig, sicher und weltweit akzeptiert) zu groß – wir sehen keinen überzeugenden Grund für Privatanleger, statt mit der Karte mit Stablecoins zu zahlen. Wir sehen Stablecoins vielmehr als eine neue Alternative im Zahlungsverkehr, die sich etablieren aber nicht die gängigen Zahlungsverfahren ablösen wird. Banken könnten v.a. von Einlageabflüssen betroffen sein, die letztendlich in höhere Refinanzierungskosten münden würden. Die Unternehmen der Zahlungsverkehrsbranche könnten von Marktanteilsverlusten bei Online- oder Offline-Zahlungen betroffen sein. Generell gehen wir davon aus, dass die Unternehmen, die Zahlungsnetzwerke betreiben einem größeren Risiko einer Wachstumsabschwächung infolge von Stablecoins ausgesetzt sind als die Unternehmen, die v.a. die Technologie bereitstellen. Die Unternehmen haben allerdings schon auf die neue Herausforderung reagiert und sind verschiedene Kooperationen eingegangen, um z.B. den Kunden bei Kartenzahlung die Abrechnung in Stablecoins zu ermögliche. Der Trend hin zur Kartenzahlung sollte u.E. noch Jahre dauern und den Unternehmen der Zahlungsverkehrsbranche attraktive Wachstumsraten sichern und damit mögliche negative Effekte aus einer steigenden Verbreitung von Stablecoins überkompensieren.

-- Dr. Philipp Häßler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)