Deutscher Wohnungsmarkt: Kreditklippe für Hauskäufer wird steiler

2022 ging es mit den Bauzinsen steil bergauf. Für vorher abgeschlossene Darlehen ist das dank langer Zinsbindungen erst einmal unproblematisch. Weil die Zinsen perspektivisch nicht wieder sinken, stehen die Kreditnehmer aber früher oder später vor der Kreditklippe. Doch die hohe Inflation hilft bei der Überwindung.

Ein dänisches Sprichwort besagt, dass selbst im größten Übel immer auch etwas Positives steckt. Ein Beispiel ist die Inflation, die die Haushalte zwar mit rapide steigenden Lebensmittel- und Energiepreisen belastete, zugleich aber auch einen Teil der hohen Schuldenlast beim Immobilienkauf „weginflationierte“. Der vor allem 2022 sowie 2023 hohe Verbraucherpreisanstieg und die damit verbundenen kräftig anziehenden Nominallöhne helfen den Käufern von Häusern und Wohnungen spürbar, die durch den Zinsanstieg entstandene Kreditklippe zu umschiffen.

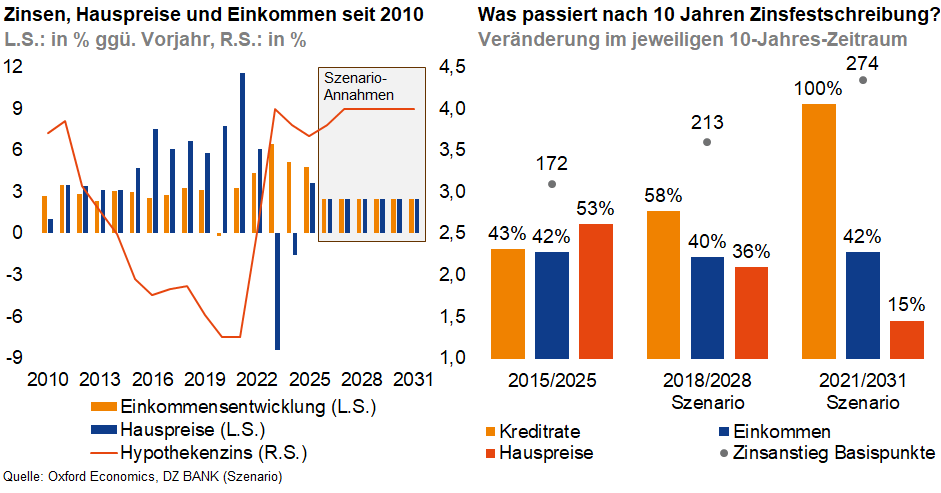

Mit den 2022 von 1% auf 4% nach oben geschossenen Bauzinsen bestand die Sorge, dass eine ganze Reihe von Immobilienkäufern mit der höheren Kreditrate nach der Anpassung des Zinssatzes bei ihrer Baufinanzierung – oft nach zehn Jahren – überfordert sein könnten. Wer 2015 ein Haus oder eine Wohnung finanzierte, zahlte im Durchschnitt knapp 2% Zinsen. Bei zehnjähriger Zinsfestschreibung, die bei jeder zweiten Baufinanzierung vereinbart wurde, erhöhte sich der Zins 2025 auf etwa 3,7%. Der ausstehende Kredit ist mit der beliebten niedrigen Anfangstilgung von 1% jedoch kaum gesunken, wodurch die Kreditrate nach der Zinsanpassung um über 40% höher ausfällt. Doch auch mit den Nominaleinkommen ging es in dieser Größenordnung bergauf, sodass sich die relative Belastung des Einkommens nur unwesentlich verändert hat. Doch selbst wenn der Verkauf der Immobilie erforderlich wurde, verblieb durch den kräftigen Hauspreisanstieg nach der Darlehensrückzahlung noch ein stattlicher Betrag auf dem Konto.

In den kommenden Jahren könnte die Situation für die Immobilieneigentümer nach der Zinsanpassung allerdings deutlich ungünstiger ausfallen. Das zeigt unsere Szenariorechnung für einen Immobilienkauf in den Jahren 2018 und 2021. Wir nehmen an, dass sich die Bauzinsen im Fahrwasser der steigenden staatlichen Schuldenaufnahme auf 4% erhöhen und danach stabil bleiben. Einkommen und Hauspreise steigen moderat mit jährlich 2,5%. 2018 und vor allem 2021 waren Immobilien deutlich teurer als 2015, weshalb höhere Beträge finanziert werden mussten. Zudem steigt der Zins bei der Anpassung ausgeprägter. Deshalb nimmt die Kreditrate stärker als das Einkommen zu, sodass die relative Belastung merklich wächst. Zudem profitieren die 2021 erworbenen Immobilien kaum noch vom Preisanstieg. Die Szenariorechnung illustriert einen Nachteil langer Zinsbindungen: Der Zinsschock kann um Jahre zeitverzögert und damit „plötzlich“ auftreten. Doch höhere Tilgungsraten oder Ersparnisse können in der Zeit davor helfen, die Kreditklippe abzuflachen.

-- Thorsten Lange

Kategorien

- Aktienmärkte (136)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)