Rohölpreis 2026: Seitwärtsbewegung mit Tendenz gen Süden

Der Ölpreis sah sich im laufenden Jahr aufgrund der US-Handelspolitik und dem Expansionskurs der OPEC+ mit viel Gegenwind konfrontiert. 2026 dürften Konjunkturimpulse und die Pause der OPEC+ zunächst stabilisierend wirken, ehe zum Jahresende hin das Überangebot überhandnimmt.

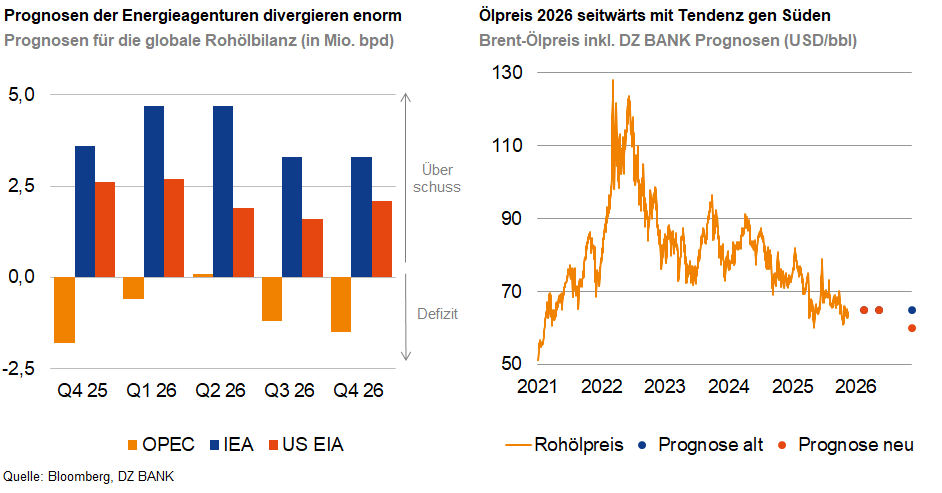

Der globale Rohölmarkt blickt auf ein schwieriges Jahr zurück. Nach einem starken Start drückten US-Präsident Trumps erratische Handelspolitik und die expansive Förderstrategie der OPEC+ die Preise um rund 20% in Richtung 60 USD je Barrel. Geopolitische Spannungen konnten diesen Trend nur kurzzeitig bremsen – gestützt wurde der Markt vor allem durch umfangreiche chinesische Lagerkäufe.

Inzwischen mehren sich jedoch die dunklen Wolken am Ölhorizont wieder. Der Markt steuert auf ein strukturelles Überangebot zu. Die OPEC+ hält an ihrer großzügigen Förderpolitik fest, und die für Anfang 2026 angekündigte Pause wirkt eher symbolisch. Zumindest moderat gedämpft wird der Zuwachs auf der Angebotsseite aus den USA, verliert die US-Schieferölindustrie doch an Dynamik: gedrosselte Bohraktivitäten, bescheidene Investitionen und Ölpreisniveaus unter dem Break-even-Preis (WTI: ca. 60 USD je Barrel) begrenzen das Produktionswachstum. Dies hat die US-Energiebehörde EIA dazu bewogen, für 2025 nur einen moderaten Anstieg und für 2026 sogar eine Stagnation der US-Förderung anzunehmen.

Auf der Nachfrageseite hellt sich das Bild dagegen leicht auf. Ab 2026 sollten fiskalische Impulse, Investitionsprogramme und eine konjunkturelle Erholung in den USA und Europa die globale Ölnachfrage stützen. China bleibt ein Unsicherheitsfaktor, liefert aber trotz struktureller Schwächen ein solides Wachstum. Insgesamt dürfte die Nachfrage steigen – ohne jedoch den strukturellen Angebotsüberhang vollständig auszugleichen.

Geopolitische Risiken – von verschärften US-Sanktionen bis hin zu Angriffen auf russische Raffinerien – sind zwar weiterhin präsent, entfalten aktuell jedoch nur eine begrenzte Wirkung auf den Markt. So geht das Gros der Marktteilnehmer weiterhin davon aus, dass russische Exporte umgeleitet werden können, weshalb die Risikoprämie entsprechend moderat bleibt.

Der Ölmarkt steuert 2026 somit auf eine Phase relativer Stabilisierung zu. Kurz- bis mittelfristig dürfte der Preis durch eine robuste Nachfrage und die temporäre OPEC-Förderpause im Bereich von etwa 65 USD je Barrel verharren. Mittelfristig dominiert jedoch ein strukturelles Überangebot, sodass der Ölpreis auf Sicht von zwölf Monaten wieder Richtung 60 USD je Barrel tendieren dürfte.

-- Linda Yu

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)