Aktienjahr 2026: Gewinnwachstum bleibt der wichtigste Kurstreiber

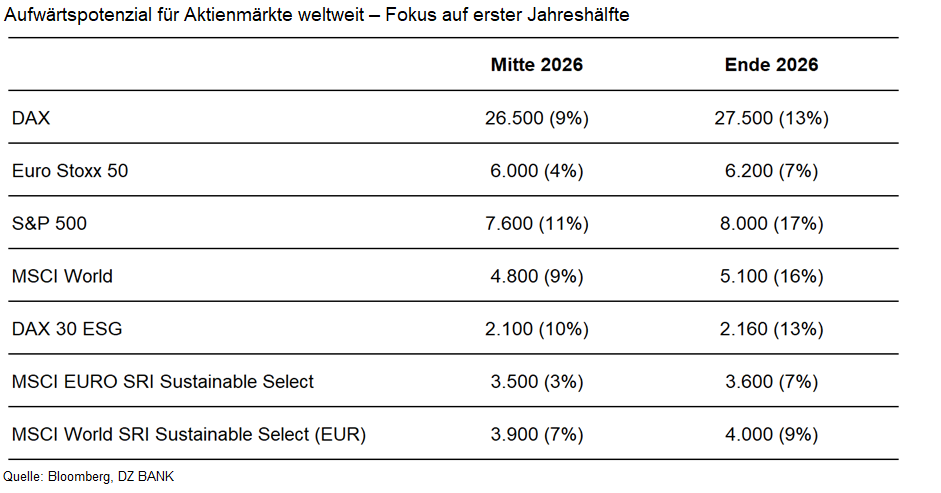

Stabile makroökonomische Vorgaben, strukturelle Investitionsprogramme und eine zunehmende konjunkturelle Dynamik schaffen ein freundliches Umfeld. Wir erwarten den S&P 500 zur Jahresmitte 2026 bei rund 7.600 Punkten und zum Jahresende bei etwa 8.000 Punkten. Der DAX dürfte etwas dahinter liegen, aber ebenfalls zulegen und bis auf etwa 27.500 Punkte steigen.

Das Börsenjahr 2026 wird maßgeblich davon geprägt sein, ob die Unternehmen ihre höheren Bewertungen durch steigende Gewinne rechtfertigen können. Die Voraussetzungen dafür sind insgesamt günstig. Geldpolitisch zeichnet sich sowohl in den USA als auch in Europa ein neutrales Umfeld ab. Die Phase einer restriktiven Notenbankpolitik ist beendet, die Finanzierungskosten werden nicht weiter steigen und der Bilanzabbau der US-Notenbank läuft aus. Unternehmen können daher verlässlich planen.

Gleichzeitig zeigen sich Auswirkungen fiskalischer Anreize. In Deutschland und Europa sorgen mehrjährige Programme für Verteidigung, Sicherheit und Infrastruktur für eine stetige, weniger zyklische Nachfrage. Auch das OBBA-Programm (One Big Beautiful Bill Act) in den USA schafft eine robuste Grundlage für Investitionen in Technologie, Energie und digitale Kapazitäten. Für das Jahr 2026 erwarten wir ein globales Wachstum von rund drei Prozent. Die Eurozone und Deutschland dürften jeweils um etwa ein Prozent zulegen, die USA um gut zwei Prozent.

Auch die handelspolitische Lage hat sich etwas stabilisiert. Die Abkommen zwischen den USA und der EU verringern das Risiko plötzlicher Zollerhöhungen und erleichtern die Planung für exportorientierte Unternehmen. Zwar bleibt das internationale Umfeld komplex, doch die Gefahr neuer Eskalationen ist geringer als im vergangenen Jahr.

Unterstützt durch diese Rahmenbedingungen rechnen wir mit steigenden Gewinnen der großen Aktienindizes. Der Marktkonsens erwartet für den S&P 500 und den DAX zweistellige Zuwächse der Gewinne je Aktie. Dies wird vor allem von den großen Technologieunternehmen und Firmen, die an der Schnittstelle zur KI-Infrastruktur arbeiten, getrieben. Ihre hohen Investitionen der vergangenen Jahre sollten zunehmend zu steigenden Umsätzen und Gewinnen führen. Gleichzeitig tragen immer mehr Unternehmen außerhalb der „Magnificent Seven” zur Marktbreite bei, darunter Halbleiterhersteller, Anbieter industrieller Automatisierung und Energieunternehmen.

In Europa dürfte die Erholung schrittweise voranschreiten, angetrieben von einer stabilen Nachfrage im Finanzsektor, Investitionen in die Versorgungssicherheit und mehrjährigen Beschaffungsprogrammen im Verteidigungsbereich.

Dennoch wird der Weg nach oben nicht frei von Schwankungen sein. Hohe Bewertungen bedeuten, dass Unternehmen mit enttäuschenden Prognosen stärker abgestraft werden, als positive Revisionen honoriert werden. Dieses Muster prägte bereits das abgelaufene Jahr und dürfte 2026 anhalten. Weitere Risiken liegen in handelspolitischer Unsicherheit, möglichen Verzögerungen bei staatlichen Investitionsprogrammen und einem stärkeren Euro.

- Birgit Henseler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)