Gold vs. USTs: De-Dollarisierung oder Bewertungsillusion?

Laut Medienberichten übersteigen die weltweiten Goldreserven inzwischen die Bestände an US-Staatsanleihen der Zentralbanken (ohne die USA). Ein genauerer Blick zeigt jedoch, dass hierfür vor allem Preiseffekte sowohl beim Gold als auch bei US-Treasuries verantwortlich sind.

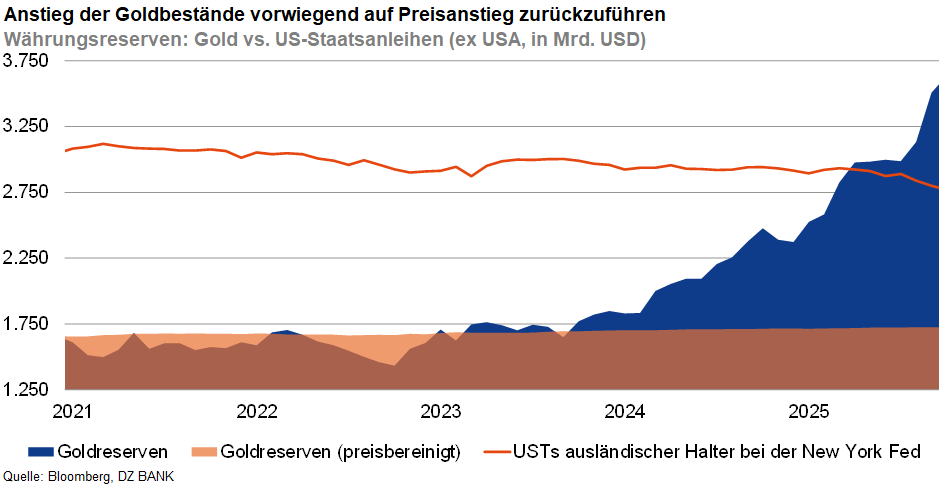

Ein Chart, der im Sommer in den sozialen Medien kursierte, zeigte, dass die weltweiten Zentralbanken – ohne die USA – erstmals mehr Gold als US-Staatsanleihen in ihren Währungsreserven hielten. Beobachter werteten dies als potenziellen Wendepunkt in der globalen Geldordnung: Nach Jahrzehnten der USD-Dominanz, so die Interpretation, scheine sich das Gewicht der Weltreserven in Richtung Gold zu verschieben.

Ein zentrales Problem bei der Interpretation derartiger Vergleiche liegt jedoch in der Vermischung von Marktwert- und Nominalwertdaten. Zwischen 2021 und 2024 stieg die Rendite zehnjähriger US-Treasuries von rund 1,5% auf über 4%. Diese Zinsbewegung führte zu deutlichen Kursverlusten von US-Anleihen und damit zu einem Rückgang des Marktwerts der in den Zentralbankbilanzen verbuchten Wertpapiere. In der Statistik erscheint dieser Effekt wie ein Abbau von Beständen, tatsächlich handelt es sich aber überwiegend um Bewertungsverluste. Werden die Daten um diese Verzerrung bereinigt, ergibt sich ein deutlich stabileres Bild der Zentralbank-Beständen von US-Staatsanleihen.

Dies soll zwar nicht bedeuten, dass Gold in den vergangenen Jahren nicht an Bedeutung gewonnen hätte. Vielmehr haben Zentralbanken seit 2010 knapp 6.000 Tonnen Gold zusätzlich erworben, was einem Zuwachs von 20% entspricht. Im selben Zeitraum hat sich der Goldpreis aber in etwa vervierfacht. Dies hebt den Einfluss des Preiseffekts bei der Erfassung der Goldbestände noch einmal hervor. Der Großteil des Bedeutungszuwachses von Gold in den Währungsreserven der Zentralbanken ist demnach auf den Bewertungs- und nicht auf den Volumeneffekt zurückzuführen.

Geopolitische Spannungen und eine zunehmende Blockbildung haben den Wunsch nach einer geringeren Abhängigkeit vom US-Dollar zwar insbesondere bei diversen Schwellenländern verstärkt. Und die steigende Nachfrage nach Gold vonseiten einiger Zentralbanken ist Ausdruck entsprechender Bestrebungen. Allerdings bleibt die strukturelle Bedeutung der US-Währung für den internationalen Zahlungsverkehr und die Kapitalmärkte sowie das Vertrauen in US-Treasuries weiterhin hoch. Die auf globaler Ebene zunehmende Bedeutung von Gold in den Währungsreserven der Zentralbanken ist folglich nur zum Teil auf aktive Käufe des gelben Edelmetalls und schon gar nicht auf einen umfassenden Verkauf von US-Staatsanleihen zurückzuführen. Vielmehr hat die Kursentwicklung beider Vermögenswerte Bewertungseffekte nach sich gezogen – zugunsten von Gold und zulasten von US-Treasuries.

-- Thomas Kulp

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)