Zäh wie Kaugummi: Dienstleistungspreise bremsen EWU-Inflationsrückgang

Die Inflation im Euroraum hat sich im Oktober leicht abgeschwächt – doch Entwarnung kann noch nicht gegeben werden. Während Energie- und Güterpreise nachgeben, bleiben Dienstleistungspreise hartnäckig hoch. Der Blick richtet sich zunehmend auf mittelfristige Risiken wie volatile Energiemärkte, steigende Löhne und den höheren CO2-Preis – Faktoren, die die Rückkehr zur 2-Prozent-Zielmarke erschweren könnten.

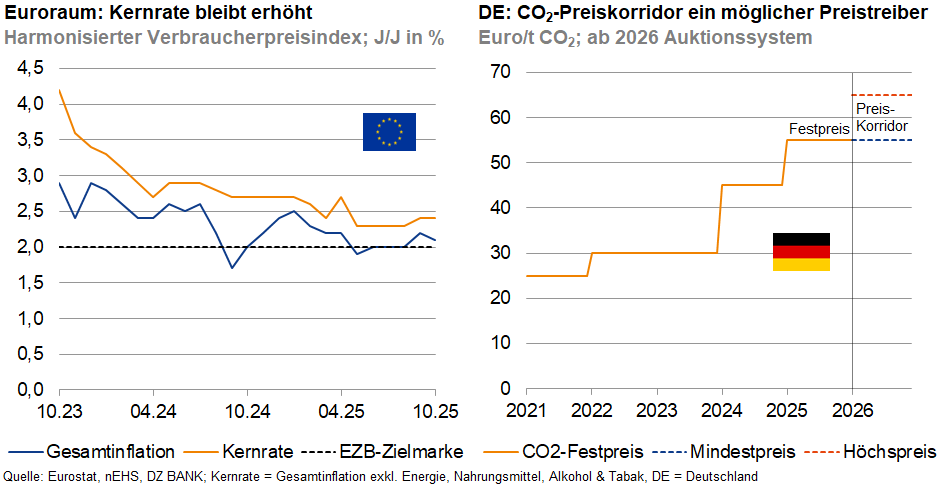

Auf den ersten Blick wirkt der Inflationsdruck im Euroraum insgesamt moderat, denn im Vergleich zu vorherigen Perioden stellt sich die Situation als relativ entspannt dar. Nach dem Anstieg im September (2,2% J/J) schwächt sich die Teuerungsrate leicht auf 2,1% ab. Auch in Deutschland geht die Inflation (HVPI) um ein Zehntel zurück und beträgt nun 2,3%. Im Euroraum haben ein weiterer negativer Energiebeitrag sowie nachlassende Preise für Lebensmittel und Industriegüter die Rate verringert. Allerdings stiegen die Dienstleistungspreise erneut an, und zwar auf 3,4%. Dadurch verharrte die Kernrate im Oktober bei 2,4%. Somit bleibt das Fundamentalbild bestehen: Hartnäckige Dienstleistungspreise verhindern einen merklichen Rückgang der Gesamtinflation im Euroraum. Dieses Bild dürfte sich in den kommenden Monaten nicht wesentlich ändern.

Damit rückt der Blick zunehmend auf die mittelfristigen Risiken. Zum einen dürfte die Energiekomponente wieder an Bedeutung gewinnen. Der dämpfende Effekt aus den Vorjahreswerten läuft zum Jahresende aus, während geo- und handelspolitische Unsicherheiten sowie Währungsschwankungen den Öl- und Gasmarkt volatil halten. Hinzu kommt der nationale CO₂-Preis, der in Deutschland ab 2026 auf ein Auktionssystem zwischen 55 und 65 Euro je Tonne umgestellt wird. Bereits im Vorfeld könnten Energieanbieter und Logistiker Preisanpassungen vornehmen, was indirekt auch Dienstleistungen verteuern dürfte.

Auf der anderen Seite bleibt die Lohn-Preis-Spirale ein zentrales Thema. Solange im Euroraum die Beschäftigung hoch und die Löhne kräftig steigen, wird der Dienstleistungssektor kaum Preisdruck verlieren. Frühindikatoren wie die aktuellen PMI-Daten deuten auf eine noch recht robuste Nachfrage im Bereich Tourismus, Gastronomie und persönliche Dienstleistungen hin – also genau dort, wo die Preise am „klebrigsten“ sind. Umgekehrt dürften Güterpreise und Importkosten sinken, was die Gesamtteuerung zumindest in der zweiten Jahreshälfte 2026 dämpfen könnte.

Insgesamt verfestigt sich damit ein zweigeteiltes Inflationsbild: Die Industrie und der Handel senden Entwarnung, die Dienstleister hingegen halten den Preisauftrieb über der Zielmarke. Für die EZB bedeutet das: Die grobe Richtung stimmt, aber die Mission „Inflation bei 2% stabilisieren“ ist noch nicht abgeschlossen.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)