Euroraum BIP Q3’25: Ein Hauch von Wachstum mit Zündfunken

Die Eurokonjunktur verzeichnet im dritten Quartal 2025 ein leichtes Wirtschaftswachstum. Allerdings zeigt sich eine deutliche Heterogenität zwischen den einzelnen Euroländern. Während Spanien und überraschend auch Frankreich voranpreschen, stagnieren Deutschland und Italien. Der Ausblick auf das vierte Quartal stimmt vorsichtig hoffnungsvoll.

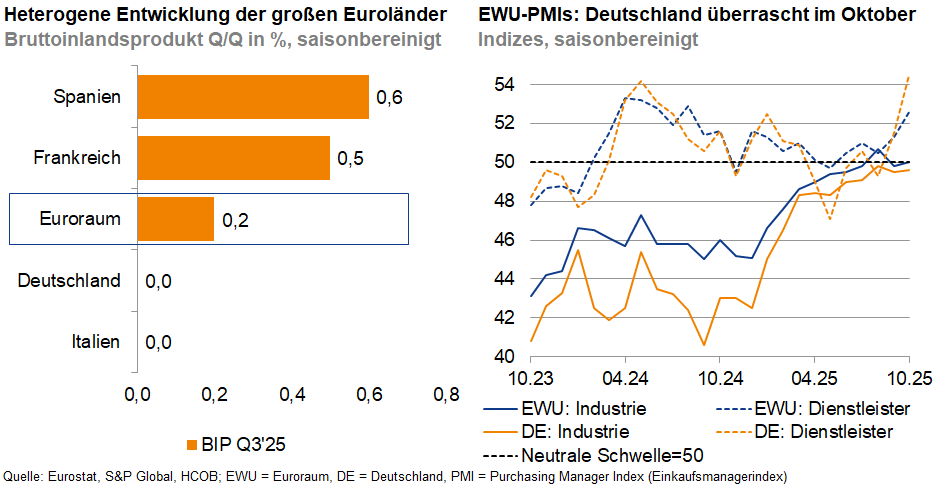

Der Euroraum verzeichnet im dritten Quartal 2025 ein kleines Plus. Laut der vorläufigen Schätzung von Eurostat stieg das Bruttoinlandsprodukt (BIP) gegenüber dem Vorquartal um 0,2%. Damit reiht sich das aktuelle Ergebnis in die positive, wenn auch schwankende Erholung der vergangenen Quartale ein. Allerdings zeigt sich eine deutliche Heterogenität zwischen den großen Volkswirtschaften. Insgesamt wird das Bild einer Wirtschaft gezeichnet, die vom Dienstleistungssektor und einer moderat robusten Binnennachfrage getragen wird, während die Industrie weiterhin bremst.

Deutschland bleibt der Bremsklotz, wenngleich die Tendenz weniger negativ ausfällt. Das deutsche BIP stagnierte im dritten Quartal (+0,0% Q/Q), nach revidiert -0,2% im Frühjahr. Laut Destatis kamen leicht positive Impulse aus den Ausrüstungsinvestitionen, während die Exporte zum Quartalssaldo negativ beitrugen. Frankreich setzte im dritten Quartal mit +0,5% (Q/Q) den positiven Akzent – die schnellste Expansion seit 2023 –, getrieben von einem überraschend starken Außenbeitrag, einer leichten Belebung der Investitionen sowie stabilen Konsumausgaben, während der Lagerabbau merklich dämpfte. Italien trat konjunkturell auf der Stelle: Das Statistikamt Istat meldet eine Schwäche der Industrie und einen positiven Nettoaußenbeitrag, während die Inlandsnachfrage (inklusive Vorräte) negativ zum Quartalssaldo beitrug. Spanien behauptete einmal mehr seine Rolle als Wachstumsstütze mit einem Wachstum von 0,6% (Q/Q). Der Zuwachs speiste sich klar aus der Binnenwirtschaft – Konsum, Staat und Investitionen –, während der Außenbeitrag im Quartal negativ war.

Der Ausblick für das laufende vierte Quartal stimmt vorsichtig hoffnungsvoll. Die bis Oktober vorliegenden Frühindikatoren sprechen für ein weiteres moderates Plus. Der Eurozonen-PMI deutet auf eine Fortsetzung der Expansion im Dienstleistungssektor hin, und Deutschland liefert mit dem höchsten Composite-Wert seit über zwei Jahren einen positiven Überraschungsfaktor. Der ifo-Index bestätigt eine verbesserte Erwartungskomponente. Auf der anderen Seite mahnen die Industriedaten vom August zur Vorsicht: Der tiefe Produktionseinbruch in Deutschland dürfte zwar teilweise Sondereffekte (Werksferien, Modellwechsel) reflektieren, er stellt aber ein reales Risiko für die gesamte Lieferkette dar. Zudem passt er zu einer nachlassenden Auslandsnachfrage. Die Einzelhandelsumsätze zeigen immerhin eine leichte Stabilisierung und die Verbraucherstimmung verbessert sich. Insgesamt ist für den Euroraum im vierten Quartal ein Zuwachs plausibel. Deutschland könnte nach der Stagnation ein Plus erreichen, sofern der Dienstleistungssektor das Tempo halten kann und die Industrie nicht erneut „kalt” überrascht wird. Die Hauptabwärtsrisiken bleiben handelsbedingte Nachfrageausfälle, Lieferkettenprobleme und fiskalische Konsolidierungszwänge. Der Pfeil zeigt aufwärts, wenn steigende Reallöhne den Konsum beleben und das Investitionsklima von einer konstruktiven Geldpolitik und Reformbemühungen profitiert.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (235)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (299)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)