Fed-Preview: Vorsicht ist besser als Nachsicht

Trotz der Shutdown-bedingten, nur bruchstückhaften Datenlage sollte die Fed die US-Leitzinsen erneut um 25 Bp. senken.

Im Vorfeld der letzten FOMC-Sitzung im September hatte sich der Fed-Vorsitzende Powell in Jackson Hole zu Wort gemeldet: Im malerischen Wyoming hatte dieser die Risiken für einen schwächeren Arbeitsmarkt stärker als etwaige Inflationsängste gewichtet und damit einen neuen Zinssenkungszyklus eingeleitet. An dieser Einschätzung scheint sich wenig geändert zu haben, wie auch der Ansprache Powells vom 14. Oktober zu vernehmen war. Auch andere FOMC-Mitglieder zeigten sich in den letzten Wochen zunehmend offen für eine Zinssenkung um 25 Basispunkte (Bp.) am 29. Oktober, die marktseitig inzwischen vollständig eingepreist ist. Wir halten diese Einschätzung für sehr realistisch.

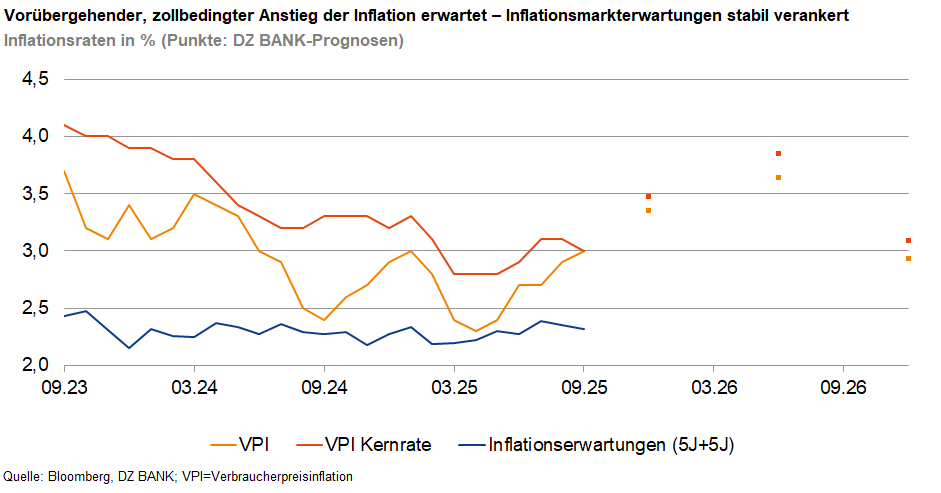

Etwas Licht im Datennebel: US-Inflation im September bei +3,0% J/J

Es scheint, als ob das FOMC mit Blick auf den Arbeitsmarkt dem Wahlspruch „Better safe than sorry“ („Vorsicht ist besser als Nachsicht“) folgt, denn seit Beginn des US-Government-Shutdown am 1. Oktober fehlen wichtige Daten, um diese Einschätzung mit härteren Zahlen zu untermauern. Insbesondere der offizielle Arbeitsmarktbericht (Non-farm payrolls (NFPs)) wird schmerzlich vermisst. Die diversen Alternativdaten privater Anbieter (z.B. ADP oder regionale Fed-Frühindikatoren) weisen nur eine schwache Korrelation mit den NFPs auf, scheinen aber den Grundtenor eines sich in den letzten Monaten abschwächenden US-Arbeitsmarkts zu bestätigen. Mit den heute außerplanmäßig veröffentlichten US-Inflationsdaten (die zur Anpassung von Sozialversicherungsleistungen benötigt werden) gibt es zumindest etwas Licht im Datennebel: Im September lag die Verbraucherpreisinflation bei +3,0% J/J (Konsensschätzung: 3,1%), und die Kernrate bei 3,0% (Konsens: 3,1%). Auch wenn diese Werte klar über dem Fed-Zielwert von zwei Prozent liegen (und wir in den kommenden Quartalen noch höhere erwarten), sehen wir bei den FOMC-Mitgliedern kaum Stirnrunzeln. Haupttreiber bleiben die Importzölle, die aber transitorischer, also vorübergehender Natur, sind. Bestätigung findet diese Sichtweise in den unverändert stabilen mittel- und langfristigen Inflationsmarkterwartungen (z.B. den 5J/5J-Inflationforwards).

Nicht-Festlegung auf Zinssenkung im Dezember könnte für Enttäuschung sorgen

Mit Blick auf eine weitere Zinssenkung um 25 Bp. auf der letzten FOMC-Sitzung des Jahres am 10. Dezember dürften die US-Währungshüter daher die Tür offenhalten. Dennoch dürfte Jerome Powell auf der anstehenden Pressekonferenz betonen, dass Zinssenkungen keinen Automatismus darstellen – das Stichwort „Datenabhängigkeit“ könnte in diesem Zusammenhang noch stärker als sonst betont werden, vor allem weil auch wichtige Entscheidungsdaten bislang fehlen (Powell am 17. September: „(…) we´re in a meeting-by-meeting situation, and we´re going to be looking at the data.“). Kurzfristig könnte dies an den Märkten für Enttäuschung sorgen, ist der finale Zinsschritt des Jahres 2025 doch bereits vollständig eingepreist.

Bilanzabbaufahrplan dürfte auch thematisiert werden

Während eine Leitzinssenkung auf der anstehenden Sitzung als recht klare Angelegenheit betrachtet wird, ist der Konsens mit Blick auf den Bilanzabbau (Quantitative Tightening (QT)) der Fed weniger eindeutig. Auch weil Powell die Fed-Bilanz auf seiner eingangs erwähnten Rede in den Vordergrund stellte, sollte das FOMC die Bilanzgestaltung auf der anstehenden Sitzung thematisieren. Auch an dieser Stelle dürfte die Fed mit einer klaren Entscheidung auf Nummer sicher gehen: Wir erwarten, dass das FOMC QT spätestens zum Jahresende einstellt und damit den Bilanzabbau für beendet erklärt.

-- Christian M. Lenk

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)