EZB-Preview: Keine Überraschungen – EZB hält still

Die Notenbank-Oberen signalisieren einhellig, dass man sich mit dem aktuellen Leitzinsniveau gut positioniert sieht

Die anstehende Ratssitzung der EZB sollte keine Überraschungen bereithalten. Die Notenbank-Oberen haben zuletzt keinen Zweifel daran gelassen, dass sie sich hinsichtlich des Leitzinsniveaus derzeit gut positioniert sehen. Vor diesem Hintergrund wäre alles andere als ein geldpolitisches Stillhalten eine faustdicke Überraschung. Im Rahmen der Pressekonferenz dürfte EZB-Chefin Lagarde erneut die Datenabhängigkeit der geldpolitischen Beschlüsse hervorheben. Besondere Bedeutung kommt unserer Einschätzung nach der Dezember-Ratssitzung zu, da zum Jahresausklang neue Projektionen zur Konjunktur- und Inflationsentwicklung auf der Agenda stehen, die dann erstmals bis ins Jahr 2028 reichen werden.

Teuerungsschub nur von kurzer Dauer – Rutsch unter die 2% Marke voraus

Eurostat zufolge ist die gesamteuropäische Teuerungsrate im September auf 2,2% geklettert und damit auf den höchsten Stand seit fünf Monaten. Dies sollte den europäischen Währungshütern allerdings keine nachhaltigen Sorgenfalten auf die Stirn treiben. So ist der jüngste Teuerungsschub vor allem auf Basiseffekte vonseiten der Energiepreise zurückzuführen und sollte daher nur von temporärer Natur sein. Unsere Prognose, wonach der Preisdruck nochmals spürbar nachlassen sollte, hat weiterhin Bestand. In diesem Zusammenhang gehen wir davon aus, dass die Inflationsrate im Euroraum in den kommenden Monaten nochmals merklich unter die EZB-Zielmarke von 2% rutschen wird. Ein Aspekt, der für einen perspektivisch nachlassenden Preisdruck spricht, ist der spürbare Rückgang des Lohndrucks in der Eurozone, der in den vergangenen Monaten zu beobachten war. Dies zeigt unter anderem der EZB Wage Tracker, der die Entwicklung der Tariflöhne im Euroraum abbildet. Ausgehend von seinem Höchststand von 5,2% Ende des vergangenen Jahres hat sich der Lohnzuwachs zwischenzeitlich deutlich abgeschwächt. Für das erste Halbjahr des kommenden Jahres skizziert der EZB-Indikator Lohnzuwächse von unter 2%. Das verhaltene Lohnplus sollte vor allem mit Blick auf die Entwicklung der Dienstleistungspreise für Entlastung sorgen, da die Personalkosten in diesem Sektor einen besonders hohen Anteil haben. Ein weiterer Faktor, der die Aussicht auf eine nochmals niedrigere Inflationsrate stützt, ist die Entwicklung der Energiepreise. Unter der Voraussetzung, dass der Rohölpreis auf dem gegenwärtigen Niveau verharrt, dürfte in den kommenden Monaten ein negativer Basiseffekt zum Tragen kommen, da die Energiepreise im Vorjahr auf einem höheren Niveau lagen. Dies sollte somit ebenfalls für eine Entlastung an der Preisfront sorgen.

Es gibt allerdings auch zahlreiche Unsicherheitsfaktoren, die Einfluss auf die weitere Inflationsentwicklung nehmen könnten. So birgt die durch die US-Zollpolitik vorangetriebene Fragmentierung der Lieferketten die Gefahr eines Anstiegs der Importpreise. Gleichzeitig ist nicht auszuschließen, dass aufgrund der amerikanischen Zollschranken Warenströme nach Europa umgeleitet werden. Dies könnte wiederum die Preise im Euroraum drücken. Angesichts dieser Unsicherheiten werden die Währungshüter nicht müde, die Datenabhängigkeit des weiteren geldpolitischen Kurses zu betonen.

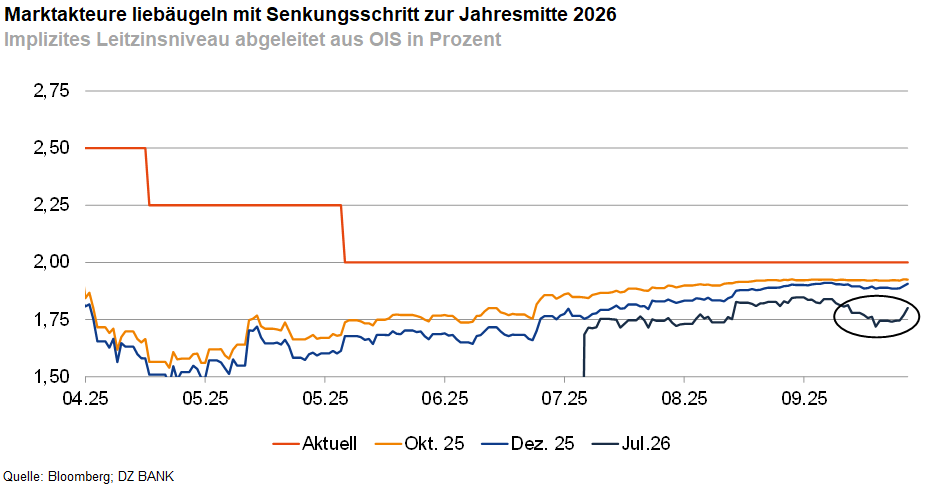

Währungshüter werden zur Oktober-Sitzung an Wait an See Haltung festhalten

Die jüngsten Äußerungen der Notenbanker lassen keinen Zweifel daran, dass die EZB bei ihrer anstehenden Ratssitzung an ihrer seit Juli bestehenden abwartenden Haltung festhalten wird. Auch wenn die Notenbank-Oberen damit Einigkeit demonstrieren, gibt es innerhalb des EZB-Rats durchaus unterschiedliche Ansichten hinsichtlich der zukünftigen geldpolitischen Marschrichtung. Der französische Notenbankchef Villeroy gehört dabei dem Lager an, das sich die Option für einen weiteren Lockerungsschritt offenlassen will. Seiner Einschätzung nach gibt es im Hinblick auf die Inflationsaussichten mehr Abwärts- als Aufwärtsrisiken. Direktoriumsmitglied Schnabel befürchtet unter anderem als Folge der von der Trump-Administration verhängten Zölle einen höheren Teuerungsdruck und macht sich daher für eine Beibehaltung des aktuellen Leitzinsniveaus stark. Der finnische Notenbankchef Olli Rehn betont angesichts der Unsicherheit über die weitere Inflationsentwicklung, dass die Währungshüter volle Flexibilität bewahren müssen. Zuletzt waren auch die Ausführungen von EZB-Chefvolkswirt Lane interessant. Demnach wäre bei sich materialisierenden Abwärtsrisiken für den Inflationsausblick ein etwas niedrigerer Leitzins angemessen. Umgekehrt wäre bei Aufwärtsrisiken die Beibehaltung des aktuellen Leitzinses angebracht. Die Tür für eine weitere Zinssenkung ist aus unserer Sicht somit nicht verschlossen, sondern aktuell nur angelehnt. Spannend ist in diesem Zusammenhang die nächste Veröffentlichung der EZB-Projektionen im Dezember.

-- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)