Euro-Indikator: Erholung auf dem Prüfstand

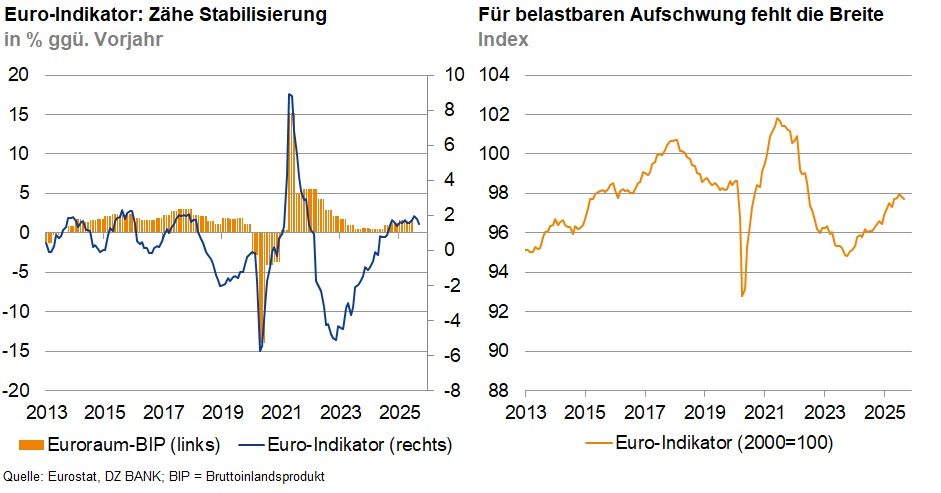

Ein klarer konjunktureller Aufschwung ist weiterhin nicht in Sicht. Positive Impulse, beispielsweise aus dem Dienstleistungssektor oder vom Aktienmarkt, waren im September in der Unterzahl. Eine schwächere Liquiditätsversorgung und schlechte Zahlen aus Industrie und Bau verschlechtern das Bild. Der Euro-Indikator gab im September zum zweiten Mal in Folge nach.

Der Euro-Indikator der DZ BANK ist im September erneut leicht gesunken und liegt nun bei 97,7 Punkten. Nach dem leichten Minus im August ging die Messzahl um weitere 0,1% zurück, während sich die Vorjahresrate auf 1,5% abschwächte. Damit setzt sich das seit dem Frühjahr erkennbare Muster aus kurzen Aufhellungen und nachfolgenden Korrekturen fort. Der Eindruck einer zähen Stabilisierung bleibt bestehen. Von einem klaren Abschwung kann angesichts robuster Dienstleistungen aber noch nicht gesprochen werden. Für einen belastbaren Aufschwung fehlt jedoch weiterhin die Breite.

Vom Finanzbereich kam im September ein gemischtes, leicht bremsendes Signal. Die Aktienmärkte des Euroraums lagen im Monatsdurchschnitt knapp über dem Wert des Vormonats und lieferten somit einen minimal positiven Beitrag zum Gesamtindex. Dem stand jedoch eine persistente Inversion der Zinsstrukturkurve entgegen. Der Abstand zwischen den Renditen zehnjähriger Staatsanleihen und dem Dreimonatssatz blieb mit rund -0,8 Prozentpunkten konstant und ist ein Zeichen für eine konjunkturelle Dämpfung. Zugleich verlor die reale Geldmenge weiter an Schwung. Somit reicht der Rückenwind über die Finanzierungs-, Vermögens- und Liquiditätskanäle nicht aus, um die zyklische Ermüdung zu überdecken.

Die Umfragedaten bleiben gemischt, sind in Nuancen aber freundlicher. So fiel der Industrie-Einkaufsmanagerindex auf 49,8 Punkte und lag damit knapp unter der Expansionsschwelle, während der Dienstleistungs-PMI auf 51,3 zulegte und die gesamtwirtschaftliche Stimmung stützte. Auffällig ist die deutliche Aufhellung der industriellen Produktionserwartungen. Die Unternehmen melden eine klare Verbesserung gegenüber August. Das Konsumentenvertrauen stieg auf -14,9 Punkte, liegt jedoch weiterhin deutlich unter dem langjährigen Mittel. Damit bestätigt sich die Asymmetrie: Die Unternehmen rücken näher an eine moderate Expansion heran, während die Haushalte angesichts der Unsicherheit und Verschlechterung der Arbeitsmarktlage noch nicht die Rolle des Wachstumstreibers übernehmen.

Bei den „harten“ Indikatoren überwog der Gegenwind. So verschlechterte sich der Auftragseingang im Verarbeitenden Gewerbe weiter und signalisiert eine zähe Nachfrage, besonders aus dem Ausland. Die Zahl offener Stellen blieb rückläufig, wenn auch weniger stark als im August. Dies mildert die Situation, ersetzt jedoch keine neue Beschäftigungsdynamik. Die Baugenehmigungen gaben nach dem „Zwischensprint“ im Vormonat wieder nach.

Insgesamt erklärt sich so der zweite Monatsrückgang des Euro-Indikators: Positive Signale vom Aktienmarkt und aus dem Dienstleistungssektor werden von einer verschlechterten Liquiditätsversorgung und schwachen Ist-Zahlen aus Industrie und Bau konterkariert. Solange die Breite der positiven Impulse fehlt, wird der Euro-Indikator wohl weiter seitwärts tendieren. Erst ein nachhaltiger Sprung des Industrie-PMI in die Expansionszone bei gleichzeitig anziehenden Auslandsaufträgen würde den Übergang zu einer belastbaren Erholung markieren.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)