Nachhaltige Bonds: SSAs als dynamische Kraft

Das SSA-Segment spielt eine bedeutende Rolle im Bereich nachhaltiger Anleihen. Schließlich setzte die Europäische Investitionsbank 2007 mit dem ersten Green Bond einen wichtigen Meilenstein und den Startschuss für eine bis dato dynamische Entwicklung des Marktes für nachhaltige Anleihen insgesamt.

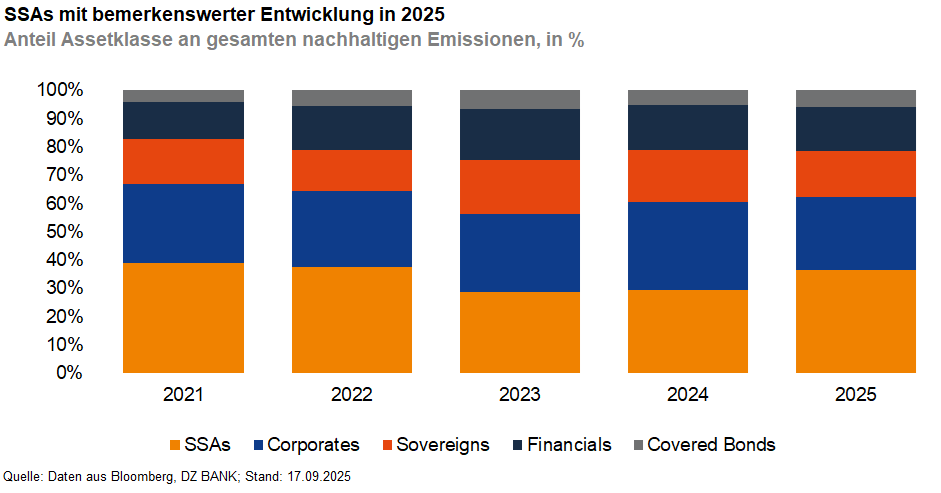

Das SSA-Segment hat sich als ein zentraler Akteur im Markt für nachhaltige Anleihen etabliert. So leistete die Europäische Investitionsbank 2007 mit der Emission des ersten Green Bond überhaupt Pionierarbeit und ebnete den Weg für die weitere Entwicklung in diesem Bereich. Seitdem hat sich der Markt für in Euro denominierte nachhaltige Anleihen dynamisch weiterentwickelt, wobei mittlerweile Emissionen aus allen Assetklassen zu konstatieren sind. Trotz dieser Diversifizierung bleibt die Bedeutung der SSAs ungebrochen, wie der bemerkenswerte Anteil von 36% am gesamten nachhaltigen Neuemissionsvolumen im bisherigen Jahresverlauf zeigt. Dieser Wert ist vergleichbar mit den hohen Niveaus, die in den Jahren 2021 und 2022 erreicht wurden, als zahlreiche Emissionen zur Bewältigung der Corona-Krise von dieser Assetklasse aufgelegt wurden. Grundsätzlich sticht das SSA-Segment vor allem durch volumenstarke Emissionen hervor, wiesen doch allein 25 Transaktionen in diesem Jahr ein Volumen von mindestens 1,5 Mrd. Euro auf.

Insgesamt haben SSA-Emittenten im bisherigen Jahresverlauf nachhaltige Euro-Anleihen in Höhe von 104 Mrd. Euro an den Markt gebracht. Diese Entwicklung ist beachtlich. Zum Vergleich: In den vergangenen zwei Jahren standen Jahreswerte von 98 Mrd. Euro bzw. 111 Mrd. Euro zu Buche. Die Emissionsjahre 2020 bis 2022, in denen im Schnitt ein Emissionsvolumen von 140 Mrd. Euro erreicht wurde, dürften dennoch schwer zu übertreffen sein. In dieser Zeit sorgten insbesondere Social Bonds zur Bewältigung der Corona-Krise für ein außergewöhnlich hohes Gesamtvolumen. Zeitweise überschritt der Anteil von Social Bonds an allen nachhaltigen Emissionen innerhalb des SSA-Segments in diesem Zeitraum deutlich die 50%-Marke. In den vergangenen Jahren hat sich die Struktur der Anleiheformate dahingehend geändert, dass mittlerweile die Green Bonds mit einer Quote von über 50% die dominierende Position eingenommen haben. Mit Werten von 19% (Social Bonds) und 28% (Sustainability Bonds) spielen aber auch die anderen beiden Formate eine gewichtige Rolle, so dass sich im Gegensatz zu den anderen Assetklassen ein vergleichsweise ausgewogenes Bild ergibt.

-- Tobias Gruber

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)