Deutschlands Haushaltskurs: Zwischen Investitionen und Refinanzierung

Die Bundesregierung braucht Geld – kaum ein anderes Thema bindet derzeit so viel Aufmerksamkeit, sowohl in der öffentlichen Diskussion als auch innerhalb der schwarz-roten Koalition. Und auch in dieser Woche dürfte sich zeigen, wie sehr die Finanzpolitik das politische Berlin bestimmt.

Nachdem in der vergangenen Woche der Haushalt für 2025 verabschiedet wurde, beginnen nun die ersten Lesungen für den Etat 2026. Die Erwartungen sind groß: Es geht um den Start in ein neues wirtschaftspolitisches Kapitel, in dem Deutschland durch Investitionen in Infrastruktur und Verteidigung seine Zukunftsfähigkeit sichern will.

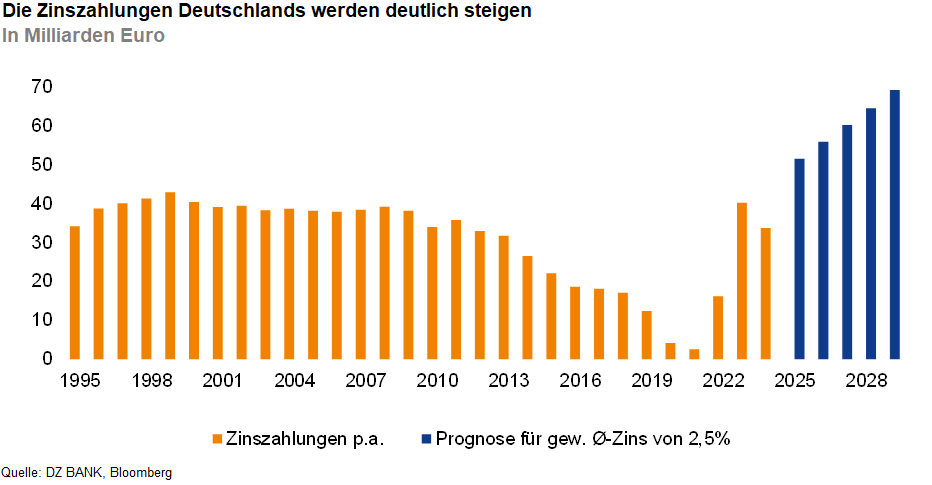

Dabei steht mehr auf dem Spiel als Brückensanierungen oder ein moderner Drohnenschutz. Es geht auch darum, stabile Steuereinnahmen sicherzustellen, damit der Staat seine wachsenden Schulden langfristig bedienen kann. Denn die Belastungen steigen spürbar. Bereits 2023 lagen die Zinszahlungen des Bundes bei rund 37 Mrd. Euro. In diesem Jahr könnte die Marke von 40 Mrd. Euro überschritten werden – mit weiter steigender Tendenz. Bis 2029 plant der Bund mit einem Defizit von insgesamt 850 Mrd. Euro. Sollte die Konjunktur so schwach bleiben wie zuletzt, droht die Lücke sogar die Grenze von einer Billion Euro zu erreichen. Das entspräche der Hälfte der heutigen Bundesschuld. Bei einem durchschnittlichen Zinssatz von 2,5% wären damit zusätzlich 25 Mrd. Euro an jährlichen Zinskosten verbunden.

Die Deutsche Finanzagentur (DFA), die das Schuldenportfolio des Bundes verwaltet, hat auf die absehbar größeren Finanzpakete der neuen schwarz-roten Regierung bereits reagiert. Sie passte ihren Emissionsplan für 2025 an und stockte die Auktionen von Bundeswertpapieren im dritten und vierten Quartal um insgesamt 34 Mrd. Euro auf. Der Schritt erfolgte ohne großes Aufsehen, in der Summe jedoch mit gewünschter Wirkung – ohne viel Aufhebens zu machen.

Klar ist: Die eigentliche Bewährungsprobe steht noch bevor. Denn schon 2026 müssen rund 30 Mrd. Euro mehr als im laufenden Jahr refinanziert werden und jedes Jahr werden es erstmal mehr. Die Märkte zeigen sich bislang aufnahmefähig. Zweijährige Schatzanweisungen rentieren in der Nähe des EZB-Leitzinses, und die Laufzeitprämie für zehnjährige Papiere liegt derzeit bei lediglich 0,6%. Zweifel an der Platzierungsfähigkeit deutscher Anleihen gibt es daher momentan nicht – doch die Dynamik der kommenden Jahre dürfte das Vertrauen der Investoren auf eine Probe stellen.

-- René Albrecht

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)