Saisonale Muster beim DAX

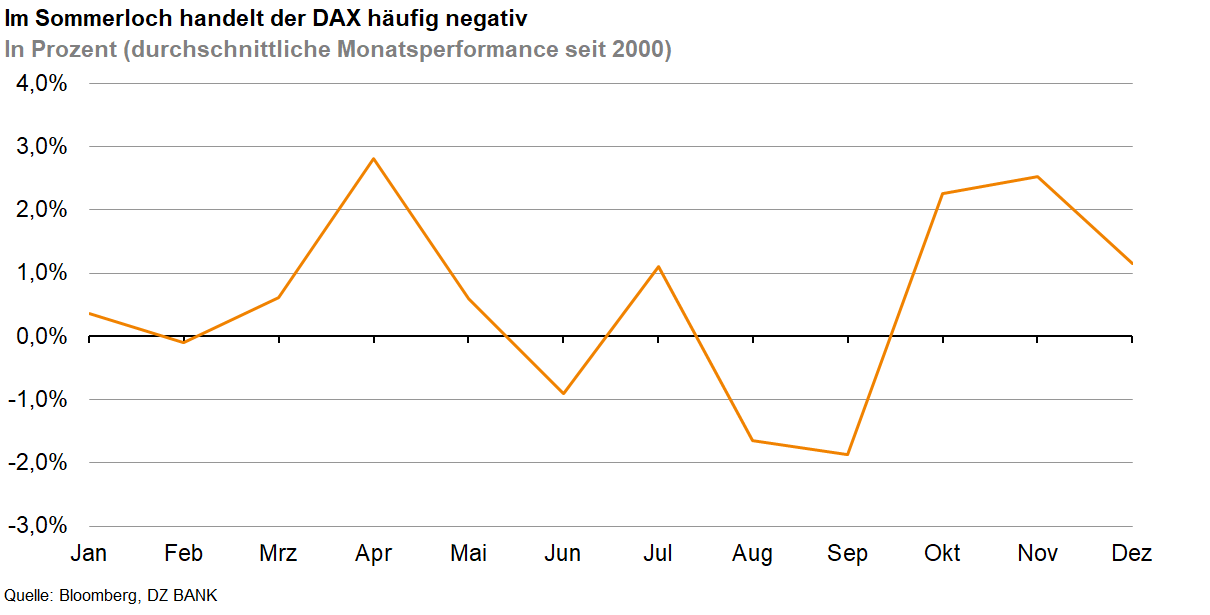

Seit dem Jahr 2000 zählen die Sommermonate August und September im Durchschnitt zu den schwächeren Monaten des DAX. Ab Oktober dreht sich das Bild: Historisch betrachtet zeigen Oktober und November deutlich positive Kursentwicklungen.

Der meteorologische Herbst hat am deutschen Aktienmarkt verhalten begonnen. Der DAX startete am 1. September mit rund 24.000 Punkten, gab in den ersten Handelstagen jedoch leicht nach. Ein Blick auf die Saisonalität zeigt, dass die Sommermonate zu den schwächeren Phasen des deutschen Leitindex zählen. So verlor der DAX seit dem Jahr 2000 im August durchschnittlich 1,7% und im September 1,9%.

Ein Grund ist die Ferienzeit im Sommer, in der das Handelsvolumen sinkt. Kursschwankungen sind bei weniger Liquidität oft stärker ausgeprägt. Zudem herrscht zu Beginn des Jahres häufig Optimismus, da Prognosen und Unternehmensplanungen auf Schätzungen beruhen. Die Daten des ersten Halbjahrs zeigen, ob diese Zuversicht berechtigt war, und können zu einer kritischeren Einschätzung des Wirtschaftsausblicks führen. Zudem fallen die zunehmende Konjunkturunsicherheit und das dünne Handelsvolumen mit einer ruhigen Nachrichtenlage zusammen, da bis zum Start der Berichtssaison des dritten Quartals im Oktober neue Unternehmensmeldungen ausbleiben. Dadurch fehlen Impulse, sodass sich negative Nachrichten in dieser Zeit stärker auf die Kurse auswirken. Insgesamt entsteht so eine Situation, in der Abwärtsbewegungen statistisch gesehen häufiger auftreten als in anderen Monaten. Diese Phase wird als „Sommerloch“ bezeichnet.

Ab Oktober verändert sich das Bild jedoch deutlich. Historisch betrachtet erzielte der DAX im Oktober im Durchschnitt ein Plus von 2,3% und im November ein Plus von 2,5%. Diese Monate markieren den Beginn der sogenannten Jahresendrally, die sich meist bis in den Dezember fortsetzt. Mögliche Gründe hierfür reichen von Portfolioanpassungen institutioneller Investoren über steuerliche Effekte bis hin zu einer erfahrungsgemäß positiveren Marktstimmung am Jahresende.

Zusammenfassend lässt sich festhalten, dass es seit dem Jahr 2000 erhebliche saisonale Muster beim wichtigen Leitindex DAX gibt. Diese ersetzen jedoch keine Prognose. Ob die Marktteilnehmer angesichts des ohnehin sehr positiven Sentiments an den weltweiten Aktienmärkten auch im Schlussquartal 2025 weitere Zuversicht entwickeln werden, bleibt abzuwarten. Schließlich gab es in der Vergangenheit Jahre, in denen der DAX in den letzten drei Monaten insgesamt Verluste verzeichnete. So war etwa das Schlussquartal des Jahres 2018 trotz des üblichen saisonalen Musters von deutlichen Kurseinbrüchen geprägt.

- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (235)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (299)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)