EZB verabschiedet sich mit Zinspause in den Sommer

Erwartungsgemäß haben die europäischen Währungshüter keine Leitzinsänderung beschlossen. Der Einlagesatz liegt somit weiter bei 2%

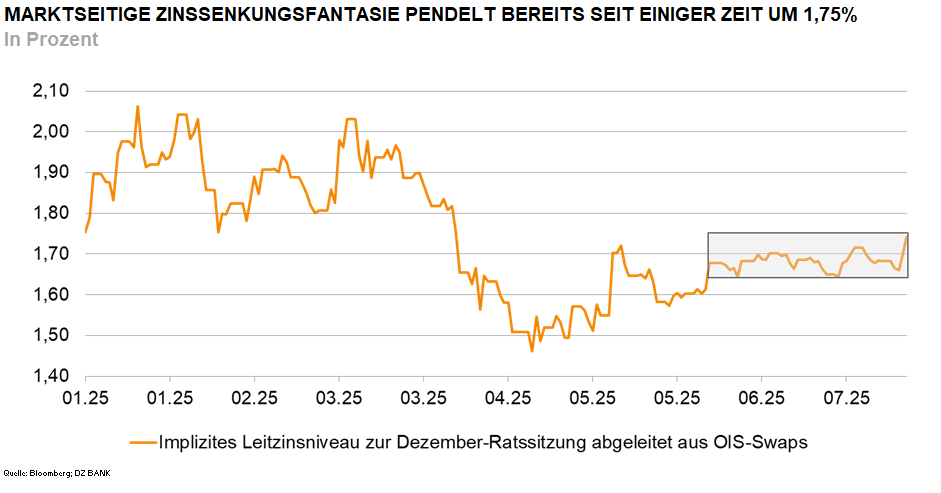

Die jüngste EZB-Ratssitzung hielt keine Überraschungen bereit. Die Notenbank-Oberen hatten bereits im Vorfeld klar signalisiert, dass sie keine Änderungen am geldpolitischen Kurs vornehmen wollen. Der Einlagesatz bleibt somit weiterhin bei 2%. Im geldpolitischen Statement heben die Währungshüter nach wie vor das von hoher Unsicherheit geprägte wirtschaftliche Umfeld hervor. Daher werde über den weiteren geldpolitischen Kurs in Abhängigkeit der Datenlage und von Sitzung zu Sitzung entschieden. Die OIS-Swaps haben etwas Auftrieb erfahren. Bis zum Jahresende implizieren diese aber nach wie vor einen weiteren Zinssenkungsschritt.

EZB über die Sommerpause im „Wait and See“ Modus

Im Zuge der Pressekonferenz hob EZB-Chefin Lagarde die bestehenden Abwärtsrisiken für die Konjunkturentwicklung im Euroraum hervor und verwies dabei unter anderem auf die anhaltenden Zollstreitigkeiten. Laut Lagarde ist der Inflationsausblick weiterhin von hoher Unsicherheit geprägt. Hier sind sowohl Aufwärts- als auch Abwärtsrisiken auszumachen. So könnte ein festerer Euro die Inflationsentwicklung stärker dämpfen als bislang angenommen. Zugleich bergen der schwelende Handelsstreit und damit einhergehende möglichen Störungen der Lieferketten das Risiko höherer Preissteigerungsraten. Angesichts einer Inflationsrate von derzeit 2% sieht sich die Notenbank mit ihrer aktuellen geldpolitischen Ausrichtung gut positioniert. Ein möglicher Rutsch der Teuerungsrate unter die 2-Prozent-Marke bereite Lagarde zufolge „drei oder vier …“ EZB-Ratsvertretern gewisse Sorgen. Die oberste Währungshüterin sieht dies weniger kritisch und verweist unter anderem darauf, dass ein nachlassender Inflationsdruck bereits in den aktuellen EZB-Projektionen skizziert ist.

Bis nach der Sommerpause herrscht hoffentlich Klarheit im Handelsstreit

Bis zur nächsten Sitzung des EZB-Rats am 11. September sollte der transatlantische Handelsstreit hoffentlich beigelegt sein. Auf Grundlage der bis dahin überarbeiteten Projektionen werden die Notenbanker dann über das weitere geldpolitische Vorgehen beraten. Angesichts des festeren Euro-Außenwerts dürfte der bisherige Inflationsausblick etwas nach unten revidiert werden. Dies sollte unserer Einschätzung nach den Impuls für den letzten Lockerungsschritt in diesem Senkungszyklus liefern.

- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)