Risse am US-Häusermarkt

In den USA fangen die Häuserpreise an zu bröckeln, da das hohe Zinsniveau eine schwere Bürde ist. Es ist mit weiteren Preisrückgängen zu rechnen, aber ein tiefer Werteverfall ist eher unwahrscheinlich.

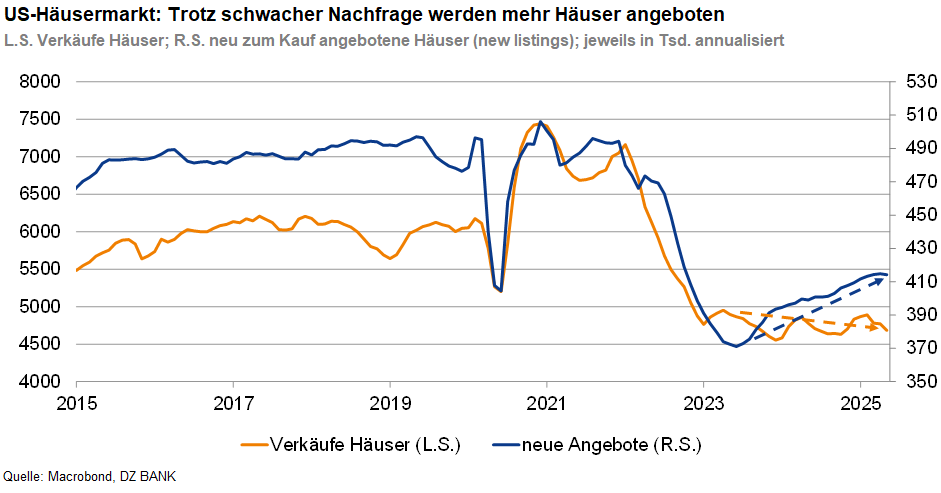

Die Lage am US-Häusermarkt hat sich eingetrübt. Der FHFA-Preisindex wies für den landesweiten Durchschnitt zuletzt einen Rückgang um 0,4% gegenüber Vormonat aus, nachdem bereits zuvor die Preise nur noch stagnierten. In den Metropolen sanken die Häuserpreise bereits den zweiten Monat in Folge. Gleichzeitig sind die Verkaufszahlen bei bestehenden Häusern inzwischen so niedrig, wie zuletzt während der Finanzkrise von 2008. Dies ist keine allzu große Überraschung, da in den USA unverändert die „eigenen vier Wände“ in vielen Regionen kaum bezahlbar sind. Eine Zange aus hohen Zinsen und hohen Preisen begrenzt spürbar die Nachfrage. Im Unterschied zur Krise von 2008 belastet jedoch kein Überangebot an neu gebauten Immobilien den Markt. Die Zahl der Neubauten im Verhältnis zur Einwohnerzahl lag in den letzten Jahren auf einem moderaten Niveau.

Dennoch müssen inzwischen bei Transaktionen immer öfter Preiszugeständnisse gemacht werden, da im dritten Jahr eines dahindümpelnden Marktes die Zahl der zum Verkauf angebotenen Häuser wieder steigt. Dahinter verbergen sich aufgeschobene Offerten, die bei einem günstigeren Zinsumfeld schon früher angeboten worden wären. Da jetzt ein leicht wachsendes Angebot auf eine unverändert schwache Nachfrage trifft, hat sich auch die Verweildauer der Objekte auf dem Markt deutlich verlängert. Allerdings handelt es sich hierbei bisher nur um eine Normalisierung: Mit 45 Tagen entspricht die Verkaufsdauer jetzt dem langjährigen Durchschnitt.

Neben der schlechten Erschwinglichkeit bremsen unsichere Aussichten für die Konjunktur und den Arbeitsmarkt die Häusernachfrage. Deshalb werden bei unverändert hohen Hypothekenzinsen die Preise wohl weiter sinken. Dadurch verbessert sich allerdings die Bezahlbarkeit und es kehren potenzielle Käufer auf den Markt zurück. Der preisliche Abwärtstrend dürfte dann allmählich auslaufen. Für den Jahresdurchschnitt von 2025 rechnen wir bei den Preisen dennoch mit einem leichten Plus, da das Vorjahresniveau zuletzt noch um rund 3% überschritten wurde. Für 2026 ist jedoch im Vergleich zum Vorjahr mit einem leichten Minus zu rechnen. Es sei denn, es kommt zu einem sichtbaren Rückgang bei den Hypothekenzinsen. Gegen einen tiefen Preisverfall spricht die eher verhaltene Bautätigkeit, die wohl vorerst auch nicht deutlich anzieht. Durch die hohen Preise besteht aber eine erhöhte Korrekturanfälligkeit bei einem Zinsanstieg oder einer wirtschaftlichen Eintrübung.

-- Dr. Christine Schäfer

Kategorien

- Aktienmärkte (137)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)