Prognoseupdate Rohöl: OPEC+ und US-Zölle zurück im Fokus

Die Zeichen im Nahen Osten stehen (momentan) auf Beruhigung, sodass andere Themen wie die Förderpolitik der OPEC+ und die US-Zollpolitik am Rohölmarkt wieder stärker in den Fokus rücken.

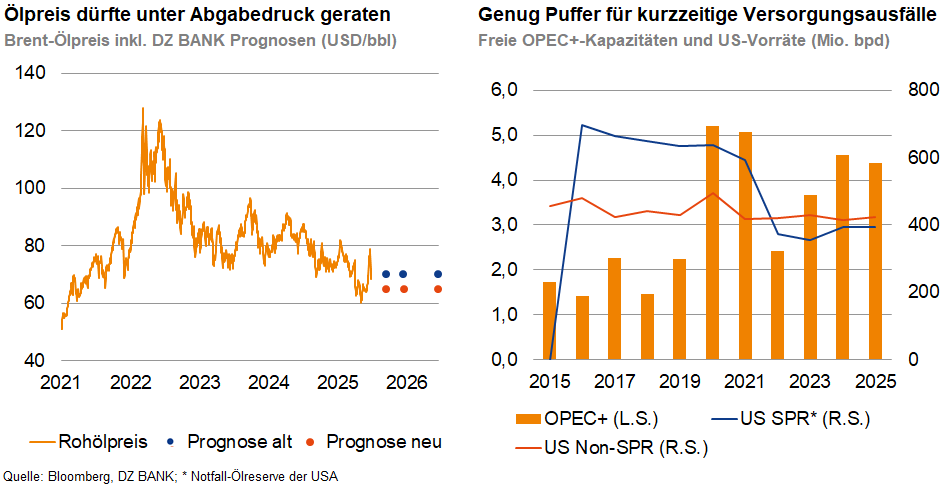

Der Rohölmarkt hat sich nach der jüngsten Eskalation im Nahostkonflikt zwischen Israel, den USA und dem Iran wieder beruhigt. Der Preis der Nordseesorte Brent stieg nach den israelischen Angriffen auf iranische Atomanlagen am 13. Juni kurzzeitig um über 15% auf über 80 USD je Barrel, fiel aber inzwischen wieder auf das Vorkrisenniveau von rund 70 USD zurück. Die Aussicht auf einen Waffenstillstand hat die geopolitische Risikoprämie deutlich reduziert.

Trotz der Entspannung bleibt die Blockade der strategisch wichtigen Straße von Hormus ein Risikoszenario. Die Meerenge spielt eine maßgebliche Rolle für die weltweite Energieversorgung, da ein Viertel der globalen Öl- und ein Fünftel der Flüssiggasproduktion durch sie hindurch transportiert wird. Eine Blockade durch den Iran könnte den Ölpreis auf über 100 USD je Barrel treiben und die Inflation rund um den Globus anheizen. Allerdings wäre eine vollständige Sperrung politisch riskant, da sie das Hoheitsrecht des Oman verletzen und Gegenreaktionen anderer Golfstaaten sowie Chinas provozieren würde. Zudem könnten die überschüssigen Produktionskapazitäten der OPEC+ als Puffer dienen. Auch die USA könnten ihre Strategische Ölreserve (SPR) und private Lagerbestände zur Stabilisierung einsetzen.

In den nächsten Wochen und Monaten dürfte die Förderpolitik der OPEC+ wieder stärker in den Fokus rücken. Entgegen ihrem ursprünglichen Plan, die freiwilligen Kürzungen bis Oktober 2026 langsam auslaufen zu lassen, will das Kartell nun deutlich schneller zur Vollproduktion zurückkehren – bereits bis Ende September 2025, um Marktanteile zurückzugewinnen. Mittel- bis langfristig dürfte es dadurch zu einem Angebotsüberschuss kommen, der den Ölpreis unter Abgabedruck setzen sollte.

Zusätzlich belastet die unsichere US-Zollpolitik die globale Wirtschaft und somit auch die Ölnachfrage. Zahlreiche Moratorien für reziproke Zölle laufen bald aus, sodass mit neuen Zolldrohungen und einer erhöhten Verunsicherung an den Finanzmärkten zu rechnen ist. Unter Berücksichtigung der geopolitischen Entspannung in Nahost, der expansiven Förderpolitik der OPEC+ und der US-Zollunsicherheiten erwarten wir für den Rohölpreis auf Jahressicht eine Seitwärtsbewegung um 65 USD je Barrel – sofern der Nahostkonflikt nicht erneut eskaliert.

-- Linda Yu

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)