Rückenwind für die börsennotierten deutschen Großbanken vom starken Neugeschäft in der privaten Immobilienfinanzierung

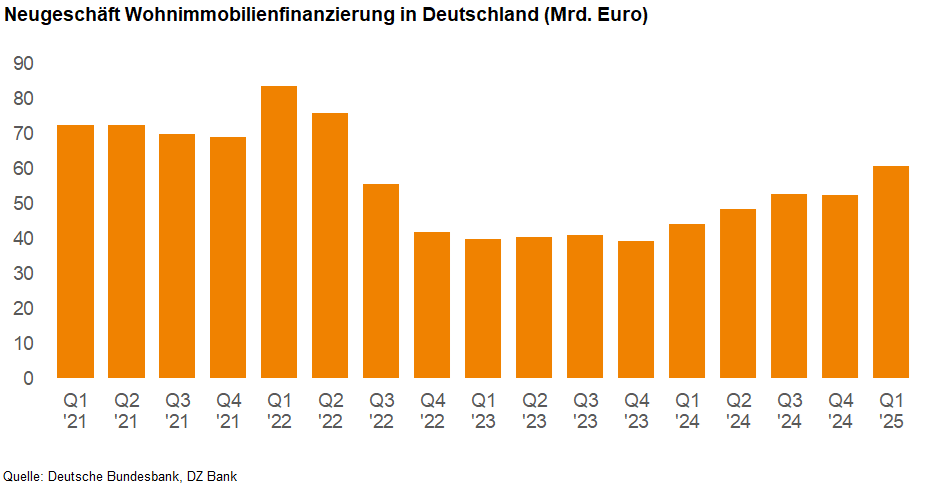

Das Neugeschäft in der privaten Immobilienfinanzierung in Deutschland hat in Q1 das höchste Niveau seit Q2 2022 erreicht. Auch wenn wir nicht davon ausgehen, dass das absolute Niveau in den nächsten Quartalen gehalten wird, so ist die Nachricht positiv für die deutschen börsennotierten Großbanken zu werten. Die private Immobilienfinanzierung ist eine wichtige Ertragssäule für die Banken und steigende Erträge daraus können helfen, niedrigere Erträge aus dem Einlagengeschäft auszugleichen.

Das Neugeschäft in der privaten Immobilienfinanzierung ist in Deutschland sehr gut ins Jahr gestartet. Im ersten Quartal ist das Neugeschäft um 38% ggü. Vj. auf 61 Mrd. Euro gestiegen und hat damit das höchste Niveau seit Q2 2022 erreicht. Im April hat sich das Wachstum mit einem Anstieg um 28% auf 21,5 Mrd. Euro leicht abgeschwächt fortgesetzt. Gegenüber dem Tiefstwert von 40 Mrd. Euro in Q1 2023 hat sich das Neugeschäft in Q1 2025 schon wieder um mehr als 50% erhöht. Die Rekordwerte von 84 Mrd. Euro (Q1 2022) sind jedoch noch in weiter Ferne, aber nach 6 Quartalen rückläufiger Kreditvolumina steigen diese seit Q1 2024 wieder an.

Wir gehen davon aus, dass sich die Wachstumsraten in den nächsten Monaten wieder deutlich abschwächen, was v.a. dem Basiseffekt geschuldet ist, da das Neugeschäft im letzten Jahr in Q1 relativ schwach ausgefallen ist und in den Folgequartalen sequenziell angestiegen ist. Auch in absoluter Höhe gehen wir nicht davon aus, dass das starke erste Quartal im Laufe des Jahres erneut erreicht werden wird. Wir sehen das Risiko leicht steigender Immobilienkreditzinsen, da die Renditen der 10-jährigen Bundesanleihen leicht steigen sollten (DZ Bank Prognose: 2,70% in sechs Monaten vs. aktuell 2,48%), was sich dämpfend auf die Nachfrage nach Immobilienkrediten auswirken dürfte, und außerdem wollen die deutschen Banken nach einer Lockerung in Q1 die Kreditvergabestandards in Q2 wieder etwas verschärfen. Außerdem erwarten wir noch keine Erholung beim Neubau, was in der Vergangenheit der zweitgrößte Bestandteil des Neugeschäfts in der privaten Immobilienfinanzierung war. Ab 2026 sollten sich die Pläne der neuen Bundesregierung (z.B. beschleunigte Genehmigungsverfahren) allerdings positiv auf den Neubau auswirken.

Das starke erste Quartal in der Wohnimmobilienfinanzierung ist positiv für die börsennotierten deutschen Großbanken zu werten, da dieses ein wichtiger Ertragsbringer ist. Dies ist insbesondere vor dem Hintergrund eines infolge der EZB-Zinssenkungen weiter unter Druck kommenden Zinsüberschusses der Fall. Das Einlagengeschäft, das infolge des starken Zinsanstiegs in den letzten drei Jahren wieder an Bedeutung gewonnen hat und der Hauptgrund für die deutliche Profitabilitätsverbesserung vieler Banken war, sollte c.p. aus Ertragssicht wieder an Bedeutung verlieren. Umso wichtiger ist es für die Banken, dass sich das Neugeschäft in der privaten Immobilienfinanzierung auf einem erhöhten Niveau stabilisiert und somit die Bankerträge stützt.

-- Dr. Philipp Häßler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)