EZB-Preview: Zolldrohungen trüben den Ausblick

Handelsstreit eine Bürde für die Konjunktur im Euroraum. Preisdruck dürfte perspektivisch weiter nachlassen. Inflationsziel im Visier.

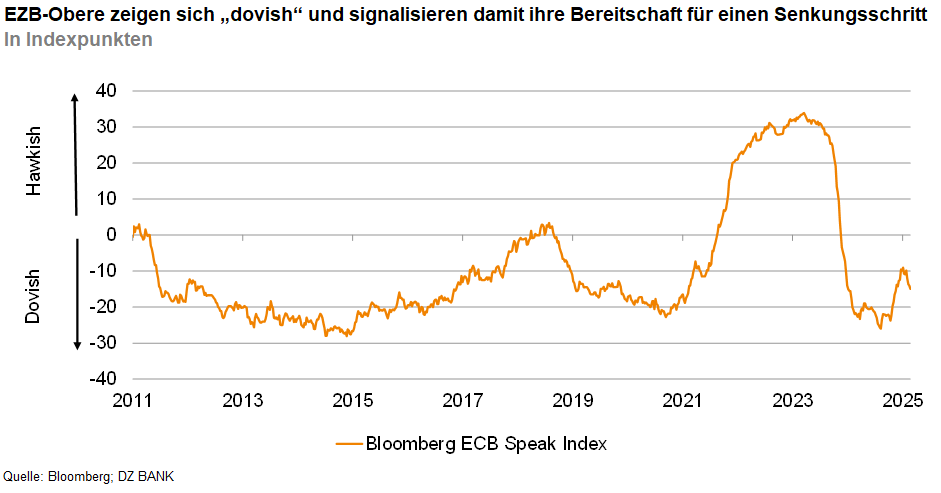

Angesichts des schwelenden Handelsstreits bleibt das makroökonomische Umfeld von erheblicher Unsicherheit geprägt. Dies dürfte einerseits die konjunkturelle Dynamik bremsen und andererseits den Preisauftrieb im Euroraum dämpfen. Im Zuge der anstehenden Überarbeitung der EZB-Projektionen erwarten wir eine Abwärtsrevision sowohl des Wachstums- als auch des Inflationsausblicks, insbesondere für das laufende Jahr. Zahlreiche Äußerungen der EZB-Ratsvertreter lassen darauf schließen, dass diese Sympathien für eine weitere Lockerung der Zinszügel hegen. Wir gehen davon aus, dass bei dieser Ratssitzung ein erneuter Zinssenkungsschritt um 25 Basispunkte erfolgt. Der Einlagesatz würde damit auf 2% sinken. Bezüglich des zukünftigen geldpolitischen Kurses werden sich die Währungshüter voraussichtlich bedeckt halten und auf die Datenabhängigkeit der Geldpolitik verweisen. Um gegen potenzielle Abwärtsrisiken gewappnet zu sein, wird die EZB die Tür für einen weiteren Lockerungsschritt jedoch offenhalten. Dieser sollte allerdings nicht mehr vor der Sommerpause erfolgen.

Das Zollchaos macht Projektionen zu einer besonderen Herausforderung

Turnusgemäß steht im Rahmen der Juni-Ratssitzung eine Überarbeitung der Inflations- und Wachstumsprojektionen auf der Agenda. Angesichts des Zollwirrwarrs sehen sich die Mitarbeiter des Eurosystems mit der Herausforderung konfrontiert, auf Basis welcher Zollsätze sie ihre Prognosen erstellen sollen. Im Zuge des „Liberation Day“ wurden zwar von amerikanischer Seite reziproke Zölle gegenüber der EU (20%) verhängt, doch sind diese mit Ausnahme eines Basiszolls von 10% noch bis Anfang Juli ausgesetzt. Aus Ärger über die nur langsam vorangehenden Verhandlungen hatte US-Präsident Trump kürzlich mit einem Zollsatz von 50 Prozent gedroht, diese Drohung jedoch nur wenige Stunden später wieder zurückgenommen. Ungeachtet dessen, wie stark der Handel mit den Vereinigten Staaten zukünftig mit Zöllen belastet sein wird, reicht bereits die Unsicherheit darüber aus, um die konjunkturelle Dynamik im Euroraum zu dämpfen. Vor diesem Hintergrund rechnen wir – vor allem mit Blick auf die Wachstumsprojektionen für das laufende Jahr – mit einer erneuten Abwärtsrevision. Die gebremste konjunkturelle Dynamik dürfte zudem dazu beitragen, dass die Inflation im laufenden Jahr dem EZB-Teuerungsziel noch etwas näher kommt. EZB-Chefvolkswirt Lane kündigte jüngst an, dass angesichts des von hoher Unsicherheit geprägten Marktumfelds im Rahmen der Juni-Ratssitzung auch alternative Szenarien zur Konjunktur- und Inflationsentwicklung veröffentlicht werden. Mit deren Hilfe sollen die Marktakteure besser beurteilen können, wie sich die prognostizierten Inflations- und Wachstumsdaten in alternativen Szenarien verändern würden.

Pressekonferenz: Wie tief können die Leitzinsen noch gesenkt werden?

Im Rahmen der Pressekonferenz werden die Journalisten vor allem erfahren wollen, ob das Ende des Zinssenkungszyklus nunmehr allmählich erreicht ist. Wir gehen davon aus, dass Lagarde angesichts der zahlreichen Unsicherheitsfaktoren die Tür für eine weitere Anpassung des Leitzinses grundsätzlich offenhält. Zugleich dürfte sie hervorheben, dass die Notenbank die Zinsen in den vergangenen Monaten bereits bis in den neutralen Bereich gesenkt hat. EZB-Chefvolkswirt Lane hat in diesem Zusammenhang jüngst ausgeführt, dass er es gegenwärtig nicht für angemessen erachtet, die Leitzinsen in den akkommodierenden Bereich zu senken. Diesen sieht er unterhalb von 1,50% verortet. Wir gehen davon aus, dass sich die Notenbank die Option für noch einen letzten Zinssenkungsschritt offenhält. Dieser dürfte aber wohl erst nach der Sommerpause erfolgen.

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)