Haushaltsplanung 2025: Der Streit ums Sondervermögen

Die ersten Eckpunkte des Bundeshaushaltes 2025 sorgen bereits für heftigen politischen Streit. Die neue Regierung erhöht zwar die Investitionen, könnte aber auch beabsichtigen, das Sondervermögen indirekt für höhere Konsumausgaben zu nutzen, um politisch heikle Reformen nicht angehen zu müssen.

Bundesfinanzminister Klingbeil arbeitet mit Hochdruck an einer Entwurfsfassung für den Bundeshaushalt 2025, die Ende Juni durch das Kabinett und im Juli durch den Bundestag beraten werden soll. Obwohl wir also noch in einer Frühphase der Beratungen sind, kochen die politischen Emotionen bereits hoch. Grund ist der geplante Umfang an Investitionen. Klingbeil kündigt eine Steigerung des Investitionsvolumens von bis zu 50% auf etwa 110 Mrd. Euro an und plant alle Investitionsausgaben, die 10% der Haushaltsgesamtausgaben (ca. 40 Mrd. Euro) übersteigen, gemäß Vereinbarung aus dem Sondervermögen Infrastruktur zu finanzieren. Die Opposition, allen voran die Grünen, wittern jedoch Wahlbetrug und einen Verschiebebahnhof. Der Grund: Im Haushaltsentwurf der Ampel für 2025 waren ohne Sondervermögen Investitionen von weit mehr als 70 Mrd. Euro eingeplant. Aus dem Sondervermögen könnten aber nun 70 Mrd. Euro anstatt nur die Differenz zwischen der alten und der neuen Investitionssumme entnommen werden. Im Klartext: Die Bundesregierung würde das Sondervermögen indirekt doch für Konsumzwecke wie die Aufstockung der Mütterrente oder die Agrardieselsubventionen nutzen, wenn die Investitionen aus dem Kernhaushalt deutlich sinken.

Die besondere Brisanz des Themas ergibt sich auch daraus, dass es die Union war, die bis zu den Wahlen auf die Einhaltung der Schuldenbremse gepocht und sich stets gegen höhere kreditfinanzierte Konsumausgaben ausgesprochen hatte. Aus dem Grund muss Klingbeil nicht nur mit Gegenwind von der Opposition, sondern auch von der Unionsfraktion im Bundestag rechnen. Realistische Alternativen zu Klingbeils Plänen setzen allerdings den Willen zum Sparen voraus, der bislang wenig erkennbar ist. Die Koalitionäre müssen somit bereits zu Beginn der Legislatur Farbe bekennen: Sollen Finanzlöcher, wie aktuell bei der Gesetzlichen Krankenversicherung, mit Steuergeldern gestopft werden oder ist man zu größeren Reformen bei Ein- und Ausgaben bereit?

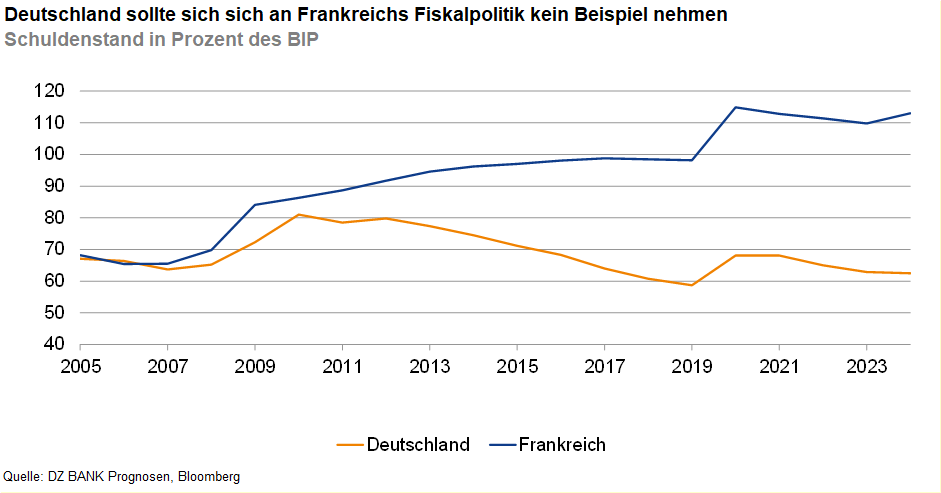

Für Deutschlands Glaubwürdigkeit an den Finanzmärkten ist es ungemein wichtig, dass die abgegebenen Versprechen auch gehalten werden. Es ist nachvollziehbar, dass das Investitionsvolumen nur sukzessive erhöht werden kann, weil zum einen Kapazitätsgrenzen auf allen Wertschöpfungsebenen beachtet werden müssen und zum anderen keinem geholfen wäre, wenn die Preise dadurch stiegen und der Steuerzahler höhere Margen beteiligter Unternehmen finanzierte. Ein fatales Signal würde Deutschland aber aussenden, wenn es sich in der aktuell angespannten Lage neue Konsumprojekte auf Pump leisten würde. Wohin mehr Schulden ohne höheres strukturelles Wachstum führen, kann man in Frankreich sehen, wo die Schuldenstandsquote immer weiter steigt, ohne dass es derzeit politische Mehrheiten gäbe, den Negativtrend zu stoppen. Es würde also zu kurz greifen, wenn man hierzulande den Wähler durch Konsumgeschenke bei Laune halten wollte. Besser wäre es, die Regierung legt alle Problemfelder schonungslos offen und zeigt mehr Mut, Investitionen und Reformen anzugehen.

-- Daniel Lenz

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)