DZ BANK Zinsprognose: Zwischen Eskalation und Entspannung

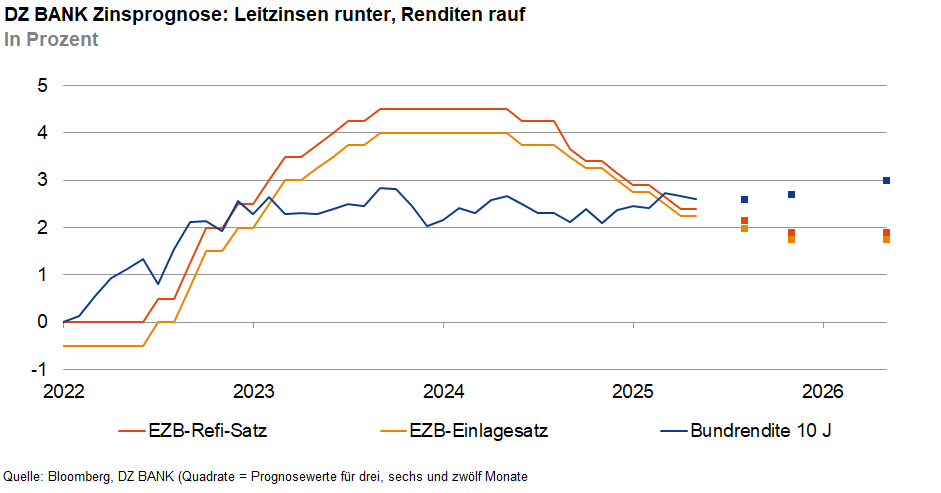

EZB reagiert vorsichtig mit zwei Zinssenkungen bis Herbst, dürfte aber nicht in den expansiven geldpolitischen Bereich gehen. Auf Jahressicht sollte die zehnjährige Bundrendite die Marke von 3% erreichen, da höhere Staatsausgaben die Anleiherenditen treiben.

Unsere DZ BANK Zinsprognose steht im Kontext der aktuellen US-Handelspolitik, die durch abwechselnde Phasen relativer Entspannung und Momente potenzieller Eskalation gekennzeichnet ist. Zwar wurde mit China eine vorläufige Einigung erzielt, die zu einer spürbaren Abnahme der Risikoaversion an den Finanzmärkten geführt hat. Dieses Abkommen ist jedoch lediglich temporärer Natur und kann jederzeit infrage gestellt werden, da grundlegende strukturelle Konflikte weiterhin ungelöst sind und sich jederzeit neue Streitpunkte ergeben können.

Zudem rückt Europa zunehmend ins Visier der US-Zollpolitik. Das derzeitige Moratorium gegenüber der EU läuft Anfang Juli aus, eine endgültige Einigung mit den USA steht jedoch aus. Sollte es zu einem Scheitern der Verhandlungen oder zur Einführung neuer Zölle kommen, droht eine Belastung des transatlantischen Handels, die das ohnehin fragile wirtschaftliche Gleichgewicht im Euroraum empfindlich stören könnte. Die Gefahr einer Eskalation mit negativen Folgen für Lieferketten, Preise und Wachstum ist nicht zu unterschätzen.

In der Eurozone könnte die Inflation leicht über der Zielmarke der EZB von 2% verharren, während das Wirtschaftswachstum zunächst schwach bleibt. Die Europäische Zentralbank wird daher in diesem Jahr weiter vorsichtig handeln. Wir erwarten zwei weitere Zinsschritte nach unten bis zum Jahresende, um die konjunkturellen Risiken zu adressieren. Die EZB dürfte mit ihren Zinssenkungen damit das untere Ende eines geldpolitisch neutralen Zinskorridors anvisieren. EZB-Vertreter haben dieses Niveau zuletzt relativ eng mit 1,75% bis 2,25% beziffert.

Die Renditen zehnjähriger Bundesanleihen sollten sich zunächst seitwärts entwickeln, bevor es im weiteren Jahresverlauf zu einem zunehmenden Aufwärtsdruck kommt. Ein möglicher Treiber hierfür könnte ein vorübergehender Inflationsanstieg sein, falls die EU-Kommission Gegenzölle verhängt. Die schwache Konjunktur in der Eurozone, insbesondere in Deutschland, wird jedoch den Renditeanstieg bis Ende 2025 bremsen. Spätestens im kommenden Jahr wird die Fiskalpolitik an Bedeutung gewinnen. Die geplanten staatlichen Investitionsprogramme sowie höhere Verteidigungsausgaben in Deutschland werden wahrscheinlich zu einer steigenden Neuverschuldung führen und Druck auf die Zehnjahresrenditen ausüben. Nicht zuletzt sollte eine konjunkturelle Erholung im Jahr 2026 zu höheren Kapitalmarktrenditen führen. Insgesamt erscheint ein Anstieg der Rendite zehnjähriger Bundesanleihen auf rund 3,0% innerhalb der nächsten zwölf Monate plausibel.

-- Birgit Henseler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)