Fed-Preview: Währungshüter haben keine Eile

Fed-Obere werden vor der Sommerpause keine Änderungen am geldpolitischen Kurs vornehmen. Leitzins bleibt bei 5,25% bis 5,50%.

Bevor sich die FOMC-Vertreter in die Sommerpause verabschieden, beraten diese in der kommenden Woche (Mittwoch) noch einmal über die Angemessenheit des geldpolitischen Kurses. Die Notenbank-Oberen dürften sich grundsätzlich erfreut darüber zeigen, dass der Inflationsdruck zuletzt nachgelassen hat. Allerdings deuten jüngste Äußerungen darauf hin, dass man es mit der Lockerung der Zinszügel nicht allzu eilig hat. Wir gehen davon aus, dass zur Juli-Sitzung keine Zinssenkung erfolgt. Besonderes Augenmerk werden die Marktakteure auf die Ausführungen von Fed-Chef Powell im Rahmen der Pressekonferenz richten. Er dürfte sich hinsichtlich des weiteren geldpolitischen Vorgehens jedoch eher bedeckt geben und sich alle Handlungsoptionen offen halten. Marktseitig haben sich zuletzt Spekulationen belebt, wonach im September ein erster Zinssenkungsschritt erfolgen könnte. Wir sind jedoch skeptisch, dass die Fed den Zinssenkungszyklus im Vorfeld der US-Präsidentschaftswahlen einleiten wird. So dürfte sie vermeiden wollen, sich dem Vorwurf der politischen Einflussnahme auszusetzen.

Inflationsdruck lässt nach – Währungshüter neigen zur Vorsicht

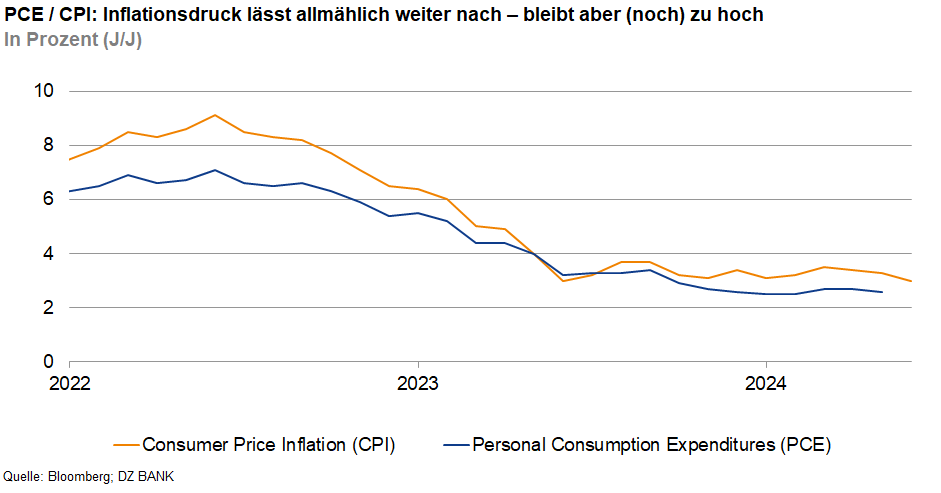

Erfreulicherweise hat der Inflationsdruck in den Vereinigten Staaten zuletzt weiter nachgelassen. Die CPI-Inflationsrate ist inzwischen auf 3% (J/J) gesunken. Dieser Disinflationstrend sollte sich auch im Preisindex für die persönlichen Konsumausgaben (PCE), dem von der Fed bevorzugten Teuerungsmaß, widerspiegeln. Heute Nachmittag (14:30 Uhr) steht die Veröffentlichung der Juni-Daten auf der Agenda. Wir erwarten einen Rückgang der Inflationsrate auf 2,4% (J/J) von zuvor 2,6%. Doch trotz des allmählich nachlassenden Preisdrucks signalisieren die Notenbank-Oberen bislang keine Eile, die Zinszügel zu lockern. Vielmehr wollen die Währungshüter weitere Zuversicht darüber gewinnen, dass sich die Inflationsrate nachhaltig der Zielmarke von 2% annähert.

Aufgrund ihres dualen Mandats haben die Fed-Vertreter nicht nur die Teuerung, sondern auch den Arbeitsmarkt im Blick. Der in den letzten Monaten zu beobachtende langsame Rückgang der Stellenangebote (JOLTS) deutet auf eine gewisse Beruhigung des überhitzten Arbeitsmarktes hin. Nach einem schwachen Jahresauftakt (annualisierte Quartalsrate Q1 1,4%) konnte die amerikanische Wirtschaft im zweiten Quartal (annualisierte Quartalsrate Q2 2,8%) allerdings wieder merklich an Schwung gewinnen. Dies spricht perspektivisch gegen eine übermäßige Abkühlung auf dem Arbeitsmarkt.

Mit Blick auf die beiden Mandate der US-Notenbank (Inflation / Arbeitsmarkt) sehen wir derzeit keinen dringenden Handlungsbedarf für die Währungshüter. Vielmehr sind wir überzeugt, dass die Notenbank-Oberen weiterhin zur Vorsicht neigen und mit einer ersten Lockerung der Zinszügel noch etwas abwarten wollen. Eine Zinssenkung noch vor der Sommerpause wäre daher eine faustdicke Überraschung.

-- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (139)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (236)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (300)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (114)