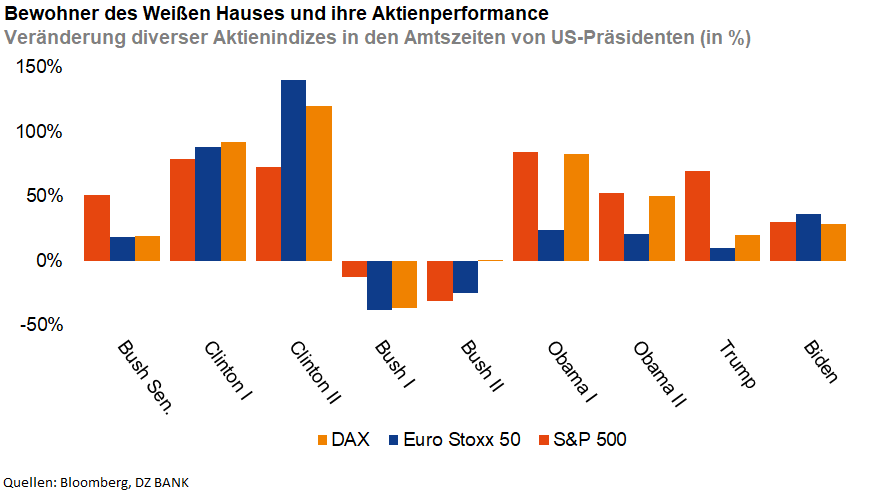

Welche Unternehmen haben (keine) Angst vor Trump 2.0?

Für die US-amerikanische und die globale Wirtschaft wäre ein Präsident Trump zwar eine Belastung. Einzelne Unternehmen könnten bei bestimmten Voraussetzungen jedoch unter dem Strich profitieren.

Nach diversen Vorwahlen und Gerichtsentscheidungen in den vergangenen Monaten ist klar: Das Duell um den Einzug ins Weiße Haus zwischen Donald John Trump und Joseph „Joe“ Robinette Biden geht am 5. November 2024 in eine neue Runde. Einen eindeutigen Favoriten gibt es auch dieses Mal nicht. Zwar hatte der Republikaner in mehreren Swing States – US-Staaten, deren Bevölkerung in den vergangenen Jahrzehnten mal den republikanischen und mal den demokratischen Kandidaten bevorzugt hat – und in landesweiten Umfragen zuletzt phasenweise die Nase vorn. Aktuellen Befragungen zufolge liegt die Zustimmung in der Bevölkerung jedoch wieder gleichauf bei rund 45%. Darüber hinaus sind Umfragen knapp ein halbes Jahr vor einem Urnengang noch lange keine Wahlergebnisse.

Wir gehen zwar weiter davon aus, dass es dem amtierenden Präsidenten Biden gelingen wird, sich seine zweite Amtszeit zu sichern. Vor dem Hintergrund des mehr als ungewissen Wahlausgangs ist es nichtsdestotrotz sinnvoll, sich mit den potenziellen Auswirkungen einer möglichen Präsidentschaft Trumps ab Januar 2025 auseinanderzusetzen. „Trump reloaded“ würde dabei voraussichtlich nicht nur einmal mehr auf internationaler politischer Bühne und an den Finanzmärkten für Aufsehen und Verunsicherung sorgen. Auch seine im aktuellen Wahlkampf geäußerten fiskal- und handelspolitischen Pläne könnten für die globale Wirtschaft und ihre Unternehmen von wesentlicher Bedeutung werden.

Aus Sicht der Aktienunternehmen wären unter Trump wohl vor allem die Auswirkungen vorgesehener Steuersenkungen und geplanter US-Importzölle von Bedeutung. Letztere würden zwar sowohl die US- als auch die globale Wirtschaft spürbar belasten und damit die Gewinnsituation auf Unternehmensebene tendenziell eintrüben. Eine niedrigere Steuerlast würde diesem Effekt aber entgegenwirken. Für Aktienunternehmen (unabhängig vom Hauptsitz), die einen wesentlichen Teil ihrer Umsätze (und Wertschöpfung) in den USA erzielen und versteuern, besteht die Chance, aus der veränderten Gemengelage unter dem Strich mit einem Plus hervorzugehen.

Eine ebenfalls notwendige Voraussetzung, um einem Präsidenten Trump mit zumindest einem lachenden Auge auf Unternehmensebene entgegensehen zu können, sind möglichst geringe Aktivitäten im Reich der Mitte. Chinas Wirtschaft dürfte von der neuen US-Zollpolitik hart getroffen werden, sodass auch der heimische Konsum und die dortigen Investitionen zurückgehen sollten. Nutznießer der handelspolitischen Spannungen zwischen den USA und China könnten europäische Unternehmen sein, deren Produkte an die Stelle deutlich teurer werdender chinesischer Angebote rücken. Dies gilt insbesondere für US-Marktsegmente, die derzeit von Exporteuren aus China dominiert werden (darunter zum Beispiel Teile des Solarsektors).

-- Sören Hettler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)