Autobranche: Zwischen Vor- und Zuversicht

Nach einem erfolgreichen 2023 blicken die Automobilkonzerne eher vorsichtig auf das laufende Geschäftsjahr. Insgesamt erscheinen die Aussichten aus der Credit-Perspektive jedoch erbaulich.

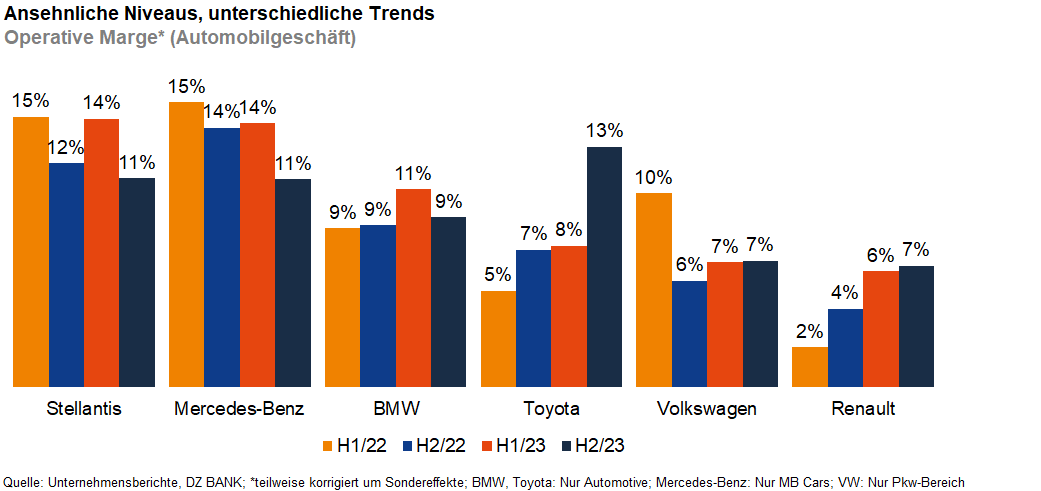

Operativ wussten die von uns betrachteten Automobilhersteller 2023 zu überzeugen: Die prall gefüllten Orderbücher konnten dank nachlassender Produktionsbeeinträchtigungen sukzessive abgearbeitet werden, was den Unternehmen größtenteils sichtbare Absatzsteigerungen bescherte. In Kombination mit einer anhaltend stützenden Preisentwicklung sowie meist günstigen Mixeinflüssen zeigte sich daher insgesamt ein freundliches Wachstumsbild. Die Ergebnis- und Margentrends divergierten zwar, allerdings auf mitunter hohen Niveaus. Für die freie Mittelgenerierung waren klare Verbesserungen festzuhalten, was insbesondere auch starken Umkehrbewegungen im Nettoumlaufvermögen zu verdanken war. Unter dem Strich konnten die Kreditprofile überwiegend sichtbar gestärkt werden. Gleichzeitig bot sich den Konzernen in der Regel eine mehr als ausreichende finanzielle Flexibilität für spürbare Dividendenerhöhungen und in einigen Fällen sogar für zusätzliche Ausschüttungen in Form von Aktienrückkäufen.

Vorausschauend deuten die Absatzprognosen für 2024 – auch vor dem Hintergrund des vorerst noch kraftlosen Konjunkturumfeldes – nur ein leichtes Wachstum an. Die von den Unternehmen geäußerten Geschäftsausblicke bewegen sich unseres Erachtens zwischen Vor- und Zuversicht. Bei nur leicht verändert erwarteten Absätzen liegt der Fokus vor allem auf einem disziplinierten Preismanagement. Auf der Kostenseite dürfte zwar der Gegenwind von den Roh- und Werkstoffpreisen nachlassen, allerdings sind insbesondere die im Zusammenhang mit dem technologischen Wandel anfallenden Aufwendungen zu schultern. Unter dem Strich dürfte es schwer werden, die zuletzt hohen Margenlevel zu halten. Eine Rolle spielt dabei auch das nachlassende, aber weiterhin überdurchschnittliche Absatzwachstum von Elektrofahrzeugen. Eine hier vorerst noch klar unterdurchschnittliche Profitabilität wirkt in der Gesamtbetrachtung verwässernd. In Summe sollten sich die Margenrückgänge unseres Erachtens jedoch in Grenzen halten und sich das laufende Geschäftsjahr für die Automobilhersteller am Ende als recht konstruktiv herausstellen.

-- Markus Roß

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)