Landtagswahlen werfen ihre Schatten voraus

Die sich abzeichnende politische Fragmentierung ist u.a. Grund für S&P, den Ausblick auf Sachsens AAA-Rating auf negativ zu senken. Moody’s ist mit Blick auf Brandenburg hingegen optimistisch.

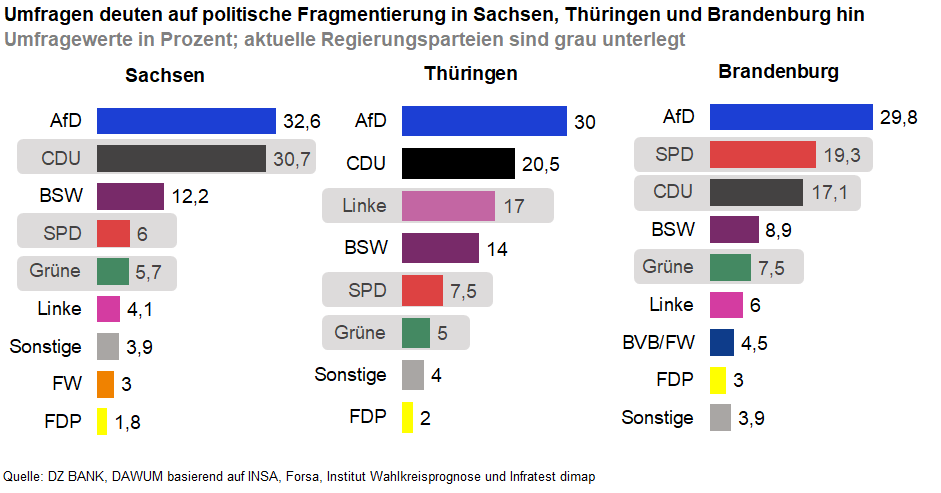

Noch ein knappes halbes Jahr ist es hin bis zu den drei Landtagswahlen in Sachsen, Thüringen (jeweils am 01.09.) und Brandenburg (am 22.09.). Die Wahlumfragen in den ostdeutschen Bundesländern zeigen Parallelen: In allen drei Ländern konnte die AfD in den Umfragen im Vergleich zu den letzten Wahlen um etwa fünf bis sechs Prozentpunkte zulegen und liegt nun mit rund 30 Prozent vorne. Mit dem erst zu Jahresbeginn gegründeten „Bündnis Sandra Wagenknecht“ gibt es eine weitere Kraft im politischen Spektrum, die den Meinungsforschern zufolge in allen drei Bundesländern in die Landtage einziehen könnte.

Für das Land Sachsen bleibt dies nicht ganz ohne Folgen: Für S&P war die sich abzeichnende politische Fragmentierung, die neben der eher schwachen konjunkturellen Entwicklung zu einer Verschlechterung der noch sehr guten Verschuldungsquote führen könnte, ein Grund den Ausblick für das AAA-Rating Sachsens auf negativ zu senken. Optimistischer zeigt sich hingegen die Ratingagentur Moody’s, die den Ausblick für das Aaa-Rating Brandenburgs von zuvor negativ wieder auf stabil anhob. Grund hierfür ist eine geringere Schuldenakkumulierung als zuvor befürchtet, die insbesondere auf die gute wirtschaftliche Entwicklung des Landes Brandenburg zurückzuführen ist. So betrug das Wirtschaftswachstum Brandenburgs im ersten Halbjahr 2023 preisbereinigt sechs Prozent (ggü. H1 2022), deutlich mehr als in jedem anderen Bundesland. Insbesondere das in Deutschland eher angeschlagene verarbeitende Gewerbe zeigte sich als Wachstumstreiber in Brandenburg.

Der Kapitalmarkt zeigte sich von der Thematik unbeeindruckt. Anleihen der deutschen Bundesländer waren gegenüber direkten Vergleichsgruppen, wie Bundesanleihen oder der Förderbank KfW, zuletzt stärker gefragt – der Renditeaufschlag gegenüber KfW-Anleihen beträgt im zehnjährigen Bereich nur noch rund zwei Basispunkte. Das dürfte aus unserer Sicht insbesondere auf sinkende Liquiditätsprämien bei Anleihen liquiderer Emittenten wie der KfW zurückzuführen sein. Durch die Bilanzverkürzung der EZB sind sehr liquide Titel insgesamt wieder besser verfügbar, daher relativ betrachtet weniger stark nachgefragt als zuvor. Auch die Neuemissionen der deutschen Länder von bisher rund 24 Mrd. Euro in diesem Jahr, rund die Hälfte des erwarteten gesamten Emissionsvolumens für 2024, trafen auf eine gute Nachfrage: Im Durchschnitt engten sich die Swapspreads (Risikoaufschläge gegenüber einem risikofreien Marktzins zwischen Banken) der Anleihen eine Woche nach Emission rund zwei Basispunkte am Sekundärmarkt ein.

-- Sebastian Grupp

Kategorien

- Aktienmärkte (89)

- Asset Allocation (6)

- Banken / Regulierung (23)

- China (29)

- Creditmärkte (45)

- Deutschland (101)

- Devisenmärkte (27)

- Digitalwährungen (36)

- Eurozone (167)

- Geldpolitik (EZB/Fed) (76)

- Immobilienmärkte (24)

- Konjunktur (231)

- Nachhaltigkeit (49)

- Politik (84)

- Rentenmärkte (93)

- Rohstoffmärkte (31)

- Sonstige Länder (46)

- USA (97)