Gegenwind an den Rentenmärkten

Die zehnjährigen Renditen und Swapsätze sind aufgrund von aggressiver Leitzinssenkungsfantasie zuletzt deutlich gesunken. Hier besteht unseres Erachtens Korrekturpotenzial. Im Frühsommer sollte sich der Rückgang der Renditen dann fortsetzen.

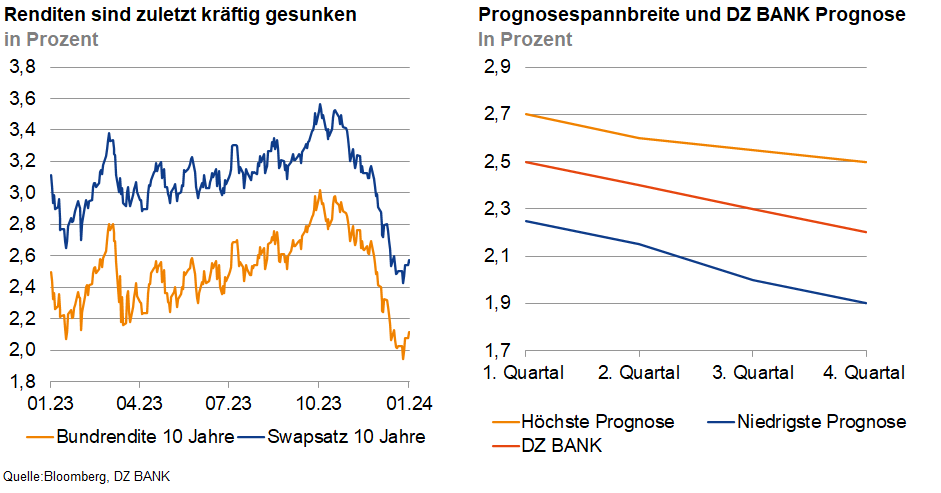

In den letzten Wochen des alten Jahres hatten sich die Rentenmärkte auf das Szenario einer Fortsetzung des disinflationären Trends und damit verbunden auf rasche Leitzinssenkungen der EZB eingestellt. Die Renditen zehnjähriger Bundesanleihen und die zehnjährigen Swapsätze sind seit Mitte Oktober aufgrund der sich geradezu überschlagenden Zinssenkungserwartungen kräftig gesunken. Im Tief lag die zehnjährige Bundrendite bei 1,95 % und der laufzeitäquivalente Swapsatz bei 2,38 %; die Jahresendstände lagen jeweils nur wenige Basispunkte höher. Nun hat ein neues Jahr begonnen und die Karten werden neu gemischt. Wo liegen die Chancen und Risiken im Jahr 2024? Derzeit stellt sich die Frage, wie schnell sich die Währungshüter der Meinung der Marktakteure anschließen und die Leitzinsen senken werden, oder ob sich die Marktakteure wieder neu orientieren müssen.

Wie lange bleiben die Leitzinsen unverändert?

Signalisiert die EZB eine baldige Lockerung der Geldpolitik, dürfte die Party an den Rentenmärkten weitergehen. Derzeit preisen die Geldmärkte Leitzinssenkungen im Umfang von 160 Basispunkten bis zum Jahresende ein. Dies entspricht mehr als sechs Zinssenkungen um jeweils 25 Basispunkte. Ein erster Schritt wird mit einer Wahrscheinlichkeit von 50% bereits für Anfang März erwartet, selbst für die Januarsitzung der EZB (25.01.) wird eine Lockerung der geldpolitischen Zügel nicht komplett ausgeschlossen. Sollte die EZB jedoch dem Druck der Finanzmärkte widerstehen und weiterhin die Risiken für die europäischen Preisaussichten betonen, dürfte an den Rentenmärkten schnell Ernüchterung einkehren. In diesem Fall dürften die Rentenmärkte Korrekturpotenzial besitzen und die Renditen sowie Swapsätze sollten erneut nach oben tendieren. Die Ungewissheit über den weiteren geldpolitischen Kurs spiegelt sich in den Prognosen der von Bloomberg befragten Marktteilnehmer wider. Die Spannbreite der Erwartungen für das vierte Quartal 2024 reichen von 2,50% bis 1,90%.

Inflationsentwicklung bestimmt Geldpolitik 2024

Für Diskussionsstoff dürfte daher in diesem Jahr vor allem die weitere Entwicklung der Inflationsraten sorgen, die mit erheblicher Unsicherheit behaftet ist. Im Euroraum ist die Inflationsrate im vergangenen Jahr deutlich gesunken und hat sich der Zielmarke der EZB angenähert. Insbesondere in den letzten Monaten hat sich der Abwärtstrend sowohl bei der Inflationsrate als auch bei der Kernrate beschleunigt fortgesetzt. Wir gehen davon aus, dass sich der Disinflationstrend nicht in dem zuletzt gesehenen Ausmaß fortsetzen wird. So verlieren verschiedene Basiseffekte ihre Wirkung. Die staatlichen Entlastungsmaßnahmen, die vor einem Jahr aufgrund der hohen Energiepreise ergriffen wurden, laufen nun aus und wirken preistreibend auf die europäische Inflationsrate. Die schon in dieser Woche zur Veröffentlichung anstehende Inflationsrate für Deutschland und für die Eurozone sollte deutlich steigen. Hinzu kommen kräftige Lohnzuwächse, die die Kerninflation auch mittelfristig auf einem zu hohen Niveau halten könnten.

Renditeentwicklung: Erst Anstieg – dann moderate Rückgänge

Die EZB dürfte daher den Einlagesatz vorerst bei 4,00% belassen. Die Hoffnung einiger Marktteilnehmer auf eine rasche Lockerung der Geldpolitik könnte sich zunächst zerschlagen. Die Rentenmärkte dürften zu Jahresbeginn mit Gegenwind zu kämpfen haben. Schon in den zurückliegenden Tagen wurden die aggressiven Zinssenkungserwartungen ein Stück revidiert, sodass die Renditen leicht gestiegen sind. Wir erwarten in den kommenden Wochen und Monaten eine Korrektur des deutlichen Renditerückgangs vom Jahresende. Erst wenn die Inflationsraten ab dem Frühjahr erneut nachgeben, rücken EZB-Leitzinssenkungen in Reichweite. Mit solchen Schritten rechnen wir aber nicht vor dem dritten Quartal 2024. Konkret erwarten wir zwei Leitzinssenkungen in der zweiten Jahreshälfte dieses Jahres. Zehnjährige Renditen und Swapsätze dürften sich im Vorfeld der Leitzinssenkungen moderat nach unten bewegen. Bereits im Frühjahr sollten die Renditen mit wieder aufkommender Leitzinssenkungsfantasie sinken und bis zum Jahresende auf einem moderaten Abwärtstrend bleiben. Einen starken Rückgang erwarten wir hingegen nicht, da die EZB ihre Bilanz reduzieren wird, die restriktive Geldpolitik lediglich normalisiert wird und in den vergangenen Monaten ein Anstieg der Laufzeitprämie zu beobachten war.

-- Birgit Henseler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)