Italien: Der Elefant kehrt zurück

Italiens Haushaltsplanungen versetzen die Anleger in Unruhe. Der Risikoaufschlag italienischer Staatsanleihen steigt deutlich und mit ihm die Sorge vor einem heißen Herbst am Finanzmarkt.

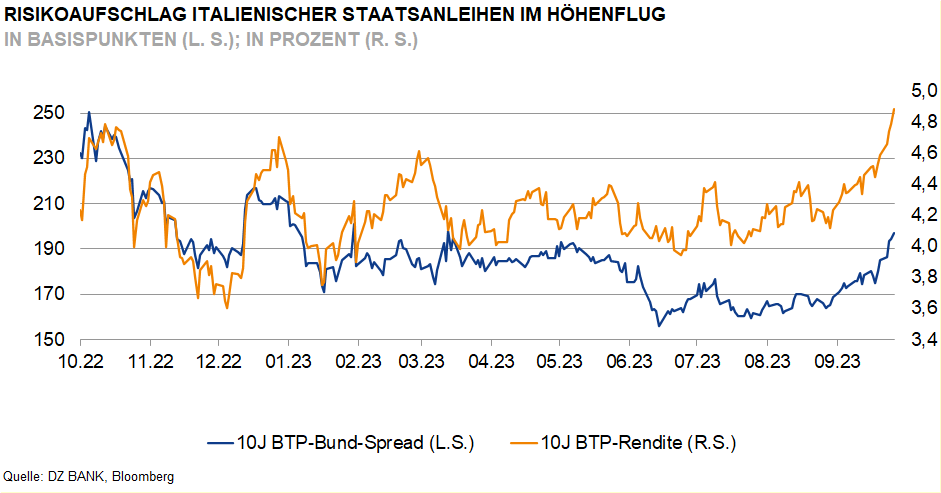

Die Sorgen rund um Italiens Staatsfinanzen nehmen wieder zu. Der Risikoaufschlag zehnjähriger italienischer Bonds (BTPs) gegenüber Bundesanleihen ist kräftig gestiegen und nähert sich der auch psychologisch wichtigen Marke von 200 Basispunkten. Da sich außerdem die Rendite zehnjähriger BTPs auf die Marke von 5% zubewegt, die in der Vergangenheit schon Diskussionen über die Schuldentragfähigkeit Italiens nach sich gezogen hatte, wird deutlich: Italien kehrt als Elefant im Raum zurück, die zwischenzeitliche Ruhe am europäischen Staatsanleihemarkt ist vorbei.

Erste Anzeichen wachsender Sorgen der Investoren waren bereits im August zu erkennen, als die Regierung unter Ministerpräsidentin Meloni urplötzlich eine Übergewinnsteuer für Banken eingeführt hatte. Bis dahin war die Mehrheit der Investoren noch eher positiv gestimmt gewesen, da die rechtspopulistische Regierung seit ihrem Amtsantritt im Vorjahr deutlich gemäßigter als erwartet aufgetreten war. Inzwischen wachsen aber die Sorgenfalten der Investoren, da nun klar ist, dass Italiens Neuverschuldung in diesem und im kommenden Jahr deutlich höher als von der Regierung bislang erwartet ausfallen wird. Auf Basis der korrigierten Budgetplanungsdaten wird die Neuverschuldung 2023 voraussichtlich bei 5,3% des BIP (zuvor: 4,5%) und 2024 bei 4,3% (zuvor: 3,5%) liegen. Aber selbst diese Planungsdaten könnten angesichts nach wie vor eher optimistischer Annahmen zu Einnahmen und Ausgaben sowie zum Wirtschaftswachstum zu niedrig geschätzt sein.

Italiens expansiver Fiskalkurs wird nicht folgenlos bleiben. Zum einen läuft Ende des Jahres die zeitlich befristete Aussetzung des EU-Stabilitäts- und Wachstumspaktes aus. Da sich noch keine Lösung über eine Neuregelung abzeichnet, könnten die alten Regeln wieder in Kraft treten. Diese würden die EU-Kommission dazu zwingen, Italien Sparmaßnahmen aufzuerlegen, gegen die sich Rom wehren dürfte. Zum anderen ist die Kombination aus einer hohen Neu- und Gesamtverschuldung sowie den stark gestiegenen Refinanzierungssätzen für die Schuldentragfähigkeit toxisch. Hinzu kommt, dass die Inflation 2024 deutlich niedriger als in diesem Jahr ausfallen dürfte, sodass der Effekt einer „Entschuldung über Inflation“ dann weit weniger als bislang ins Gewicht fallen wird. Diese Risikofaktoren treffen auf eine Diskussion im EZB-Rat, die sich darum dreht, die PEPP-Reinvestitionen womöglich früher als Ende 2024 zu beenden, nachdem die APP-Reinvestitionen bereits Mitte dieses Jahres eingestellt wurden. Italien und dem Finanzmarkt droht ein heißer Herbst, dessen Höhepunkt voraussichtlich die Ratingentscheidung von Moody‘s (derzeit Baa3, Ausblick negativ) Mitte November sein wird. Bei einer Herabstufung würde zumindest eine der drei großen Agenturen Italien nicht mehr zur ersten Investment-Liga zählen, was eine zusätzliche Welle der Verunsicherung im Kreise der Anleger auslösen dürfte.

-- Daniel Lenz

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)