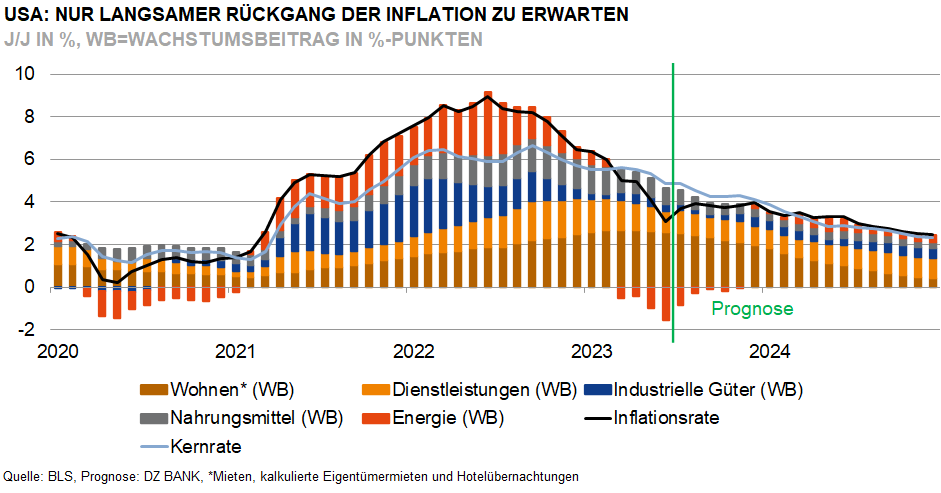

Rückgang der US-Inflationsrate dürfte sich nicht in hohem Tempo fortsetzen

Die Inflationsrate in den USA ist seit April um fast 2%-Punkte gefallen. Verschiedene Gründe sprechen allerdings gegen ein weiteres starkes Abrutschen der Teuerungsrate in den kommenden Monaten.

Die US-Inflationsrate ist im Juni erneut deutlich zurückgegangen. Die Jahresteuerungsrate fiel auf 3,0%. Im Mai hatte sie noch bei 4% und im April bei knapp 5% gelegen. Der Preisdruck scheint also rasch nachzulassen. Eine baldige Rückkehr der Inflationsrate in den Zielbereich von 2% erwarten wir jedoch nicht.

Vor allem die Entwicklung der Energiepreise hat die Inflation in den letzten Monaten spürbar gebremst. Öl und Gas sind deutlich günstiger als vor einem Jahr. Dabei ist aber zu berücksichtigen, dass die Energiepreise im Sommer 2022 aufgrund der Sorgen um die Stabilität der Energieversorgung in Europa auf den Weltmärkten stark angestiegen waren. Daneben hat sich der Preisdruck bei den industriellen Gütern inzwischen deutlich abgeschwächt. Besonders die nachlassende Kundennachfrage nach Gütern und die Entspannung der Lieferketten haben den Preisdruck gedämpft. Dennoch bewegt sich die Kerninflationsrate, auf die die US-Notenbank besonders achtet, noch immer auf einem sehr hohen Niveau. Im Juni betrug sie 4,8%. Der Preisdruck ist vor allem bei Dienstleistungen spürbar erhöht.

Ein weiteres starkes Abrutschen der Inflationsrate in den kommenden Monaten ist nicht zu erwarten. Dafür gibt es verschiedene Gründe: So dürften die Energiepreise nicht weiter sinken, weil die OPEC+ den Ölpreis stabilisiert. Der inflationsdämpfende Basiseffekt bei den Energiepreisen wird gleichzeitig schnell schwinden. Daneben dürfte der Aufwärtsdruck bei den Mieten, beziehungsweise bei den kalkulierten Eigentümermieten, nur langsam nachlassen. Die deutliche Abbremsung des Anstiegs der Immobilienpreise überträgt sich durch die Erhebungsmethode des Statistikamtes nur allmählich in die Inflationsstatistik. Auch die enge Arbeitsmarktsituation und der immer noch recht starke Lohndruck sprechen für eine erhöhte Inflation. Und schließlich besteht zumindest ein Risiko, dass durch die politischen Verstimmungen zwischen den USA und China neue Lieferkettenprobleme entstehen. Die verhängten Exportkontrollen im Chip-Bereich (USA) beziehungsweise bei einzelnen Rohstoffen (China) könnten Preiserhöhungen zur Folge haben.

-- Alexander Buhrow

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)