Kreditvergabe der Banken in Deutschland bleibt schwach

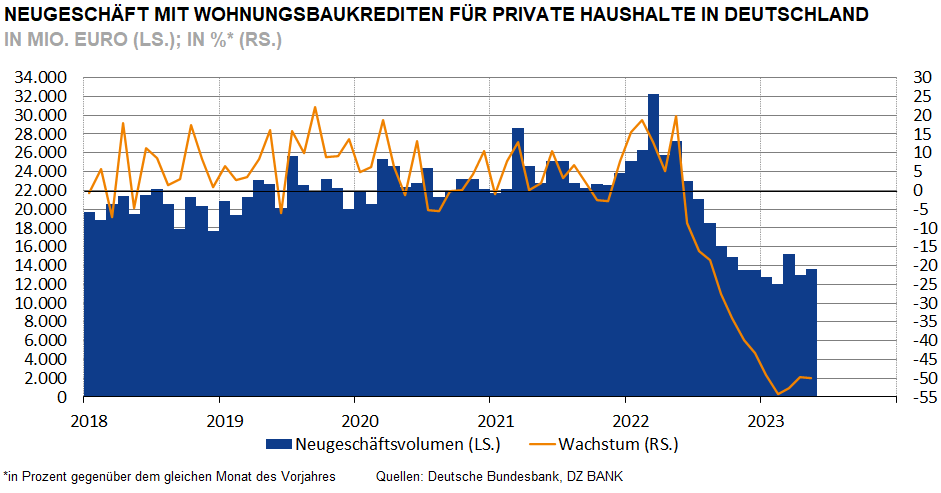

Wie aus der Zinsstatistik der Bundesbank für Mai hervorgeht, bleibt die Kreditvergabe der Banken in Deutschland schwach. Das Neugeschäft mit privaten Immobilienkrediten erreicht weiterhin nur rund die Hälfte des Volumens des Vorjahresmonats und das mit Firmenkunden stagniert nahezu.

Hauptbelastungsfaktor bleibt der schnelle und kräftige Zinsanstieg. Im Neugeschäft mit Immobilienfinanzierungen für private Haushalte kommt der starke Anstieg der Baukosten hinzu. Viele Häuslebauer und Wohnungskäufer müssen deshalb Abstriche bei Lage, Größe und Ausstattung der Immobilie machen, haben ihren Immobilienwunsch aufgeschoben oder ganz aufgegeben. Da überrascht es nicht, dass bereits in der zweiten Jahreshälfte 2022 die Neukreditvergabe immer weiter einbrach und Anfang 2023 nur noch rund die Hälfte des Vorjahresmonats erreichte. Seitdem hat sich das Geschäft nicht wieder erholt. Das bestätigen jetzt die Mai-Zahlen mit einem Neugeschäftsvolumen von nur 13,7 Mrd. Euro – ein Rückgang um 49,9% im Vergleich zum Mai 2022.

Anders als die privaten Immobilienkredite erfuhr des Firmenkundenkreditgeschäft im letzten Jahr noch Wachstumsimpulse im Zusammenhang mit der Energiekrise. Gefragt waren jedoch vor allem kurz- bis mittelfristige Überbrückungskredite und weniger langfristige Investitionsfinanzierungen. Bis in die Anfangsmonate 2023 hinein wurden unter starken Schwankungen so oft Wachstumsraten von 25% und mehr erzielt. In den letzten Monaten hat sich jedoch auch das Neugeschäft mit Unternehmenskrediten stark abgeschwächt und substanzielles Wachstum findet insgesamt kaum noch statt. Einem leichten Plus im Mai von 1,6% ging im April ein Minus von 1,2% voraus.

Das konjunkturelle Umfeld und die anhaltend hohen Zinsen lassen keine schnelle Besserung erwarten. Nicht nur die Kreditnachfrage bleibt niedrig. Auch die Banken haben ihre Kreditvergaberichtlinien für private Wohnungsbaukredite und Firmenkundenkredite in den letzten Monaten verschärft. Vor allem die Bauinvestitionen fallen schwach aus und bremsen das Wirtschaftswachstum.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (294)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)