Neue Normalität an den Rentenmärkten

Es gibt derzeit viele Gründe, warum die Inflationsraten mittelfristig oberhalb der Notenbankziele liegen werden. Die Geldpolitik dürfte in den kommenden Jahren weniger expansiv ausfallen und die Renditen sollten im Trend höher tendierten.

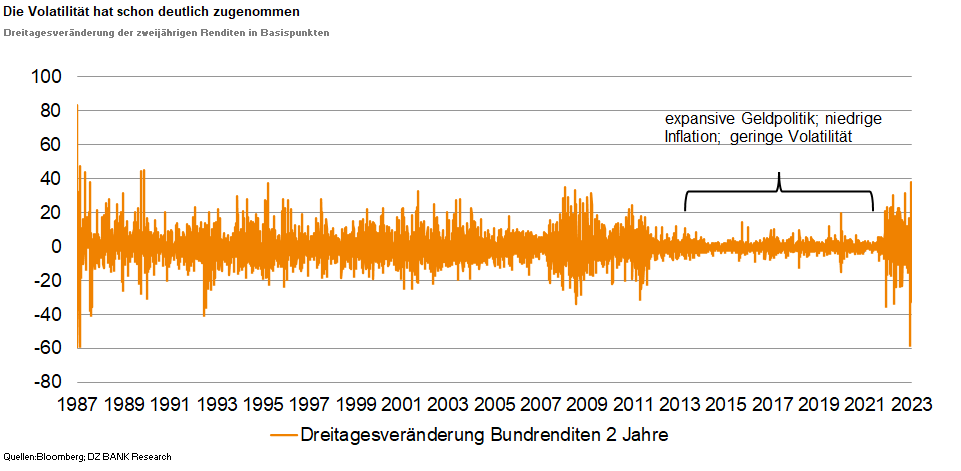

An den Rentenmärkten wird intensiv über eine mögliche „neue Normalität“ diskutiert. Diese könnte durch höhere Inflationsraten und damit eine weniger expansive Geldpolitik als in der Vergangenheit gekennzeichnet sein. Für eine gewisse Übergangsphase würden die Volatilitäten und damit vermutlich ebenfalls die Kapitalmarktrenditen steigen. Ein wichtiger Treiber, wenn auch nicht der Einzige, ist in diesem Zusammenhang der Trend zur De-Globalisierung. Dieser Aspekt hat viele Facetten. Für die Geldpolitik und die Entwicklung der Zehnjahresrenditen spielt dieser offensichtliche, weltweite Trend jedoch eine wichtige Rolle.

Schon vor der Pandemie und dem Krieg in der Ukraine war weltweit ein Trend zu mehr Protektionismus zu beobachten. Auslöser war der Kampf um die technologische Vormachtstellung, der zunächst vor allem zwischen den USA und China ausgetragen wurde. Inzwischen hat sich dieser Protektionismus auf viele andere Länder und Wirtschaftsbereiche ausgeweitet. Die mit der Pandemie einhergehende Lieferkettenproblematik stellt zweifellos einen weiteren markanten Einschnitt in der weltwirtschaftlichen Entwicklung der letzten Jahre dar. In der Folge wurden Lieferketten und Produktionsstandorte neu geordnet. Der russische Angriffskrieg hat zudem deutlich gemacht, wie wichtig es ist, strategische Abhängigkeiten zu reduzieren. Das bisherige globale Geschäftsmodell der weltweiten Nutzung günstiger Ressourcen und Produktionsstandorte wird zunehmend infrage gestellt. Der Kampf um Energie ist dabei nur ein Aspekt, der zu dauerhaft höheren Energiepreisen führen dürfte. Gleichzeitig ist ein zunehmender Protektionismus auch bei anderen Rohstoffen und Hochtechnologieprodukten zu beobachten.

Die Regierungen der großen Industrieländer versuchen, die mit der De-Globalisierung verbundenen Wohlstandsverluste durch Investitionspakete abzufedern. Diese sollen sicherstellen, dass Zukunftstechnologien im eigenen Land oder zumindest in wirtschafts- und sicherheitspolitisch verbündeten Staaten angesiedelt werden. Die grüne und digitale Transformation wird durch staatliche Investitionen vorangetrieben.

Eine weitere Folge des zunehmenden Protektionismus ist die in jüngster Zeit zu beobachtende Blockbildung, die ihren Ausgangspunkt ebenfalls zwischen den USA und China hat. Im Kampf um die globale Vormachtstellung bilden sich neue geostrategische Bündnisse. Diese zu beobachtende Entflechtung alter und Verflechtung neuer Wirtschaftsräume führt wiederum zu veränderten militärischen Allianzen und damit zu steigenden Rüstungsausgaben.

Die hier kurz angerissenen Punkte sprechen dafür, dass die Kosten für Unternehmen und Verbraucher vergleichsweise hoch bleiben. Die De-Globalisierung ist kein kurzfristiges Phänomen, sondern ein langanhaltender Trend. Ein längerfristig gestiegener Inflationsdruck, eine weniger expansive Geldpolitik, eine zunehmende Volatilität und höhere Kapitalmarktrenditen wären die Folge.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)