Telekomanleihen – was kommt nach der relativ guten Spread-Performance?

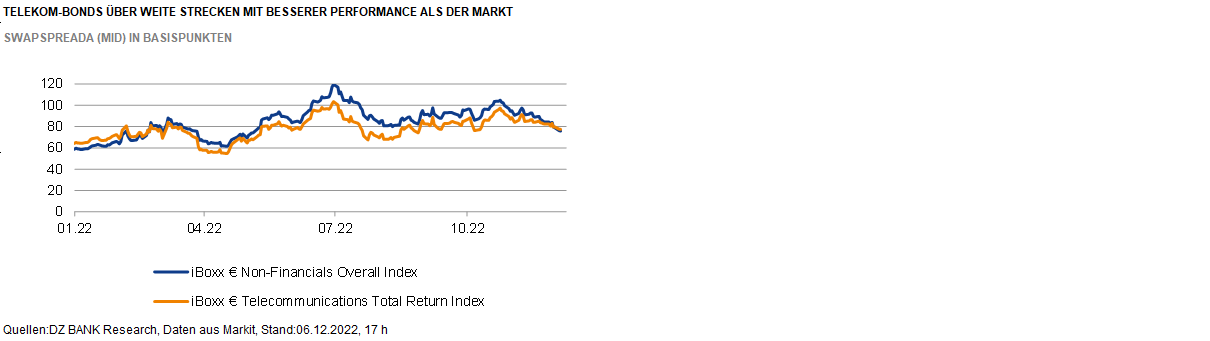

Nach der guten Performance von Telekomanleihen bis in die zweite Oktoberhälfte hinein, haben sich Telekombonds im Vergleich zu konjunktursensibleren Branchen zuletzt wieder etwas schwächer entwickelt. Vor dem Hintergrund einer Stabilisierung der gesamtwirtschaftlichen Belastungsfaktoren (Energiepreise, Inflation, Lieferkettenproblematik) waren daher Emittenten aus zyklischen Branchen wieder mehr gefragt. Es stellt sich nun die Frage, wie sich Telekombonds in den nächsten Monaten entwickeln werden. Was spricht für und was spricht eher gegen sie?

Anleihen aus dem Telekomsektor haben in diesem Jahr über weite Strecken davon profitiert, dass sie weder mit einem direkten Russland-/Ukraine-Exposure noch mit einer Gaslieferabhängigkeit in Verbindung gebracht wurden. Zudem gilt die Telekombranche als weniger konjunktursensibel. Trotz des globalen wirtschaftlichen Abschwungs, der die erste Jahreshälfte 2023 weitgehend prägen wird, ist davon auszugehen, dass die Nachfrage nach Konnektivität, schneller Übertragungsgeschwindigkeiten, 5G, Glasfaseranschlüssen und Cybersicherheit im Telekomsektor grundsätzlich hoch bleiben wird. Diese Nachfrage wird sich aber nur begrenzt in (organisches) Wachstum bei Umsatz und Ertrag niederschlagen, weil insbesondere europäische Netzbetreiber mit einer sich fortsetzenden hohen Inflation konfrontiert sein werden. Der intensive Wettbewerb in den meisten europäischen Telekommärkten begrenzt die Preissetzungsmacht der Netzbetreiber, sodass gestiegene Kosten nur bedingt an Endkunden weitergegeben werden können. Steigenden Energie- oder Personalkosten wird aber durch zusätzliche Kostensenkungsmaßnahmen und Vereinfachungsprozesse begegnet, sodass der Margendruck damit grundsätzlich begrenzt bleiben sollte. An der hohen Wettbewerbsintensität in Europa dürfte sich zunächst auch wenig ändern; denn die Konsolidierung in der europäischen Telekombranche bleibt ein schwieriges Thema.

Die Qualität der Netze ist der entscheidende Faktor, der über die die Marktposition bestimmt. Daher werden die Investitionen auf hohem Niveau bleiben. Dennoch gehen wir davon aus, dass der Kapitalbedarf für 2023 etwas zurückhaltender ausfallen könnte. Hintergrund dieser Einschätzung ist die Tatsache, dass eine Reihe der großen europäischen Branchenvertreter über entsprechende oder künftige Mittelzuflüsse aus Desinvestitionen verfügen. Vor dem Hintergrund der zu erwartenden soliden operativen Entwicklung sowie der geringen Spreadvolatilität im Telekomsektor einerseits und mit Blick auf Nachholeffekte in anderen, vor allem zyklischeren Sektoren andererseits sehen wir für die nächsten Monate eine stabile Sektorentwicklung und stufen den Telekomsektor nun „neutral“ ein, nachdem unsere Sektoreinstufung 2022 lange „positiv“ war.

-- Christian Albrecht

Kategorien

- Aktienmärkte (95)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (200)

- Geldpolitik (EZB/Fed) (96)

- Immobilienmärkte (24)

- Konjunktur (299)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)