Unternehmensanleihen: Grüne Anleihen setzen Wachstum in schwierigem Umfeld fort

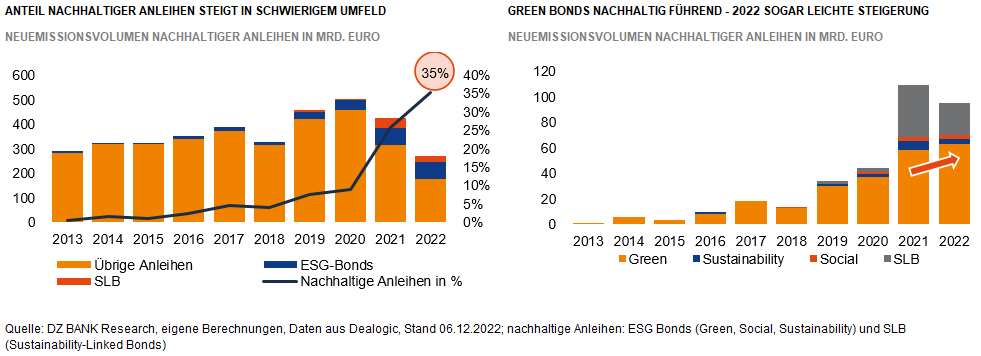

Marktanteil nachhaltiger Anleihen bei rückläufigem Gesamtmarkt deutlich gesteigert – Green Bonds mit der besten Entwicklung.

Das Jahr 2022 endet mit einem starken Rückgang bei den Corporate-Bond-Neuemissionen. So liegen die in Euro begebenen Unternehmensanleihen im angespannten Kapitalmarkt- und globalen Krisenumfeld gepaart mit Inflation und Zinserhöhungen seit Jahresstart mit einem Volumen von 271 Mrd. Euro deutlich mit 36% im Minus und somit so niedrig wie seit einem Jahrzehnt nicht. Lichtblick am Markt waren erneut nachhaltige Anleihen. Sektoren wie Versorger und Immobilien begeben mittlerweile deutlich mehr als die Hälfte ihrer Anleiheemissionen in nachhaltigen Formaten. Die unter diesem Begriff subsummierten klassischen ESG-Anleihen und flexibleren Sustainability-Linked-Bonds (SLBs) haben sich in den letzten Monaten jedoch sehr unterschiedlich entwickelt.

Das Emissionsvolumen der bei den Corporates seit vielen Jahren etablierten ESG-Anleihen – darunter vor allem das mit Abstand größte Segment der Green Bonds – wurde trotz der angespannten Marktverhältnisse leicht gesteigert. ESG-Anleihen, bei denen die Mittelverwendung auf nachhaltige Projekte beschränkt ist, wird ein strengerer Nachhaltigkeitscharakter zugeschrieben, den Investoren schätzen, um sich vor regulatorischen Unsicherheiten und Green-Washing-Vorwürfen zu schützen.

Demgegenüber hat das jüngere Anleiheformat der Sustainability-Linked-Bonds mit einem Rückgang von 39% im laufenden Jahr deutlich Federn gelassen und bewegte sich damit etwa analog zum Gesamtmarkt. Bei SLBs erfolgt die Mittelaufnahme vor dem Hintergrund vordefinierter Nachhaltigkeitsziele des gesamten Unternehmens und nicht nur einzelner Projekte. Die Nutzung der Gelder im Unternehmen ist somit flexibel. Hier ist seitens der Investoren ein genauerer Blick auf die Ziele nötig, um ein Bekenntnis des emittierenden Unternehmens zu einer wirklich nachhaltigeren Ausrichtung beurteilen zu können.

Nichts desto trotz erwarten wir mit einer Beruhigung des Marktumfeldes im kommenden Jahr - vor allem ab dem zweiten Halbjahr - eine Erholung und ein erneutes Anziehen des SLB-Volumens, da die Flexibilität des Formates bei den Unternehmen geschätzt wird und auch Emittenten aus weniger klassischen ESG-Sektoren wie Retail und Healthcare ihre grünen Ziele öffentlich verankern können. Für die Glaubwürdigkeit ist jedoch eine adäquate und ambitionierte Definition der Nachhaltigkeitsziele unabdingbar. Beide nachhaltigen Formate sollten sich im kommenden Jahr behaupten und den Marktanteil von aktuell 35% auf 38-40% ausbauen können – vor allem auf Basis eines sich erholenden SLB-Volumens.

-- Christine Bredehöft

Kategorien

- Aktienmärkte (80)

- Asset Allocation (0)

- Banken / Regulierung (22)

- China (36)

- Creditmärkte (49)

- Deutschland (118)

- Devisenmärkte (37)

- Digitalwährungen (33)

- Eurozone (182)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (21)

- Konjunktur (272)

- Nachhaltigkeit (48)

- Politik (74)

- Rentenmärkte (119)

- Rohstoffmärkte (21)

- Sonstige Länder (68)

- USA (111)