Wird der Zinsanstieg zum Problem für Corporates?

Dank solider Bilanzen sollten die stark gestiegenen Finanzierungskosten den meisten Unternehmen keine Probleme bereiten. Das gilt jedoch nicht für alle Marktbereiche und Sektoren. Corporates aus dem High-Yield-Bereich und Immobilienunternehmen dürften den Zinsanstieg schneller und stärker zu spüren bekommen als andere.

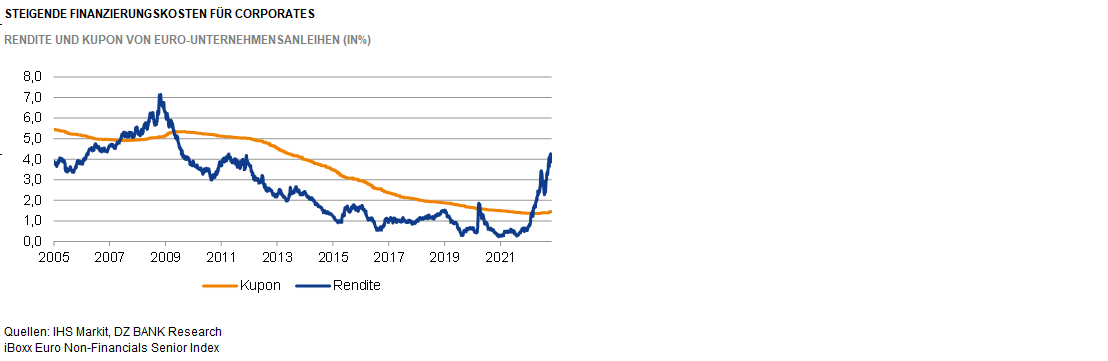

Seit Beginn des Jahres ist die Rendite von Euro-Unternehmensanleihen von weniger als 1% auf rund 4% angestiegen. Neben höheren Risikoaufschlägen ist das vor allem auf gestiegene Marktzinsen zurückzuführen. Hauptgrund für die Entwicklung ist die historisch hohe Teuerungsrate als Folge der Corona-Pandemie und der durch den Ukraine-Krieg ausgelösten Energiekrise. Für Unternehmen bedeutet dies, dass sie fällige Anleihen nun zu wesentlich höheren Kosten refinanzieren müssen, sofern der Marktzugang in diesen volatilen Zeiten überhaupt gegeben ist.

Für die allermeisten Unternehmen aus dem Investment-Grade-Bereich (Ratings von AAA bis BBB-) sind die höheren Zinskosten zwar eine Belastung, eine existenzielle Bedrohung stellen sie unserer Ansicht nach jedoch nicht dar. Von Zombie-Unternehmen, wie Firmen, die nur dank ultraniedriger Zinsen am Leben gehalten werden, oft genannt werden, kann in diesem Zusammenhang keine Rede sein. Das liegt unter anderem daran, dass bestehende Kapitalmarktverbindlichkeiten überwiegend mit festen Kupons ausgestattet sind und lange Restlaufzeiten haben. Die gestiegenen Renditen werden sich daher nur schrittweise über die kommenden Jahre bemerkbar machen. Das gibt den Unternehmen Zeit, die Absatzpreise oder die Kapitalstruktur an die veränderten Rahmenbedingungen anzupassen. Zudem weisen die meisten Unternehmen ausreichend hohe Gewinne und Cashflows aus, um die gestiegenen Kosten aufzufangen, auch wenn sich die Finanzkennzahlen 2023 angesichts der drohenden Rezession zunächst verschlechtern dürften.

Nicht alle Branchen und Unternehmen sind gleichermaßen von den gestiegenen Finanzierungskosten betroffen. Im High-Yield-Bereich (Ratings von BB+ und schlechter) sind zum Beispiel die Restlaufzeiten deutlich kürzer als bei Investment-Grade-Corporates, so dass hier der Zinsanstieg schneller zu spüren sein wird. Bei den Sektoren fällt die Immobilienbranche ins Auge, die aufgrund des Geschäftsmodells einen hohen Leverage und einen geringen Zinsdeckungsgrad aufweist. Beispielsweise war der EBITDA-Zinsdeckungsgrad bei einer Auswahl von Immobilienunternehmen 2021 mit einem Faktor von 5,0x deutlich geringer als der Median einer breiten Gruppe von Emittenten des Unternehmenssektors (15,8x). Zusätzlich zu den Effekten auf der Kostenseite wirken sich steigende Zinsen auch nachteilig auf die Immobilienbewertung aus, was weitere Probleme verursacht. So hat die Ratingagentur Moody’s aus ebendiesen Gründen die öffentlich bekannten Bonitätsnoten von Vonovia und Deutsche Wohnen jüngst um einen Notch herabgestuft. Andere Branchen mit einem überdurchschnittlichen Leverage und tendenziell schwächeren Schuldendeckungskennzahlen sind die Reise- und Freizeitbranche, die noch die Nachwirkungen der Corona-Pandemie spürt, sowie die Sektoren Telekommunikation und Versorger.

-- Thomas Weber

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)